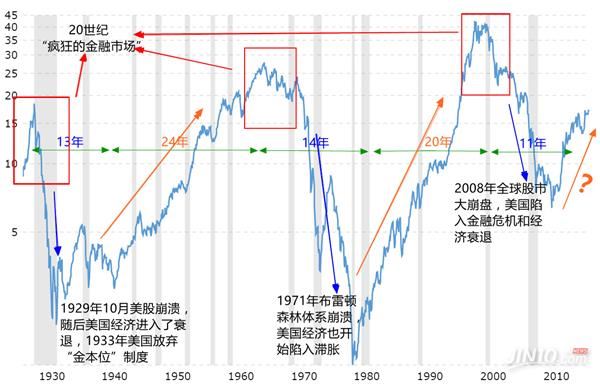

在金融市場上,有這樣一張神奇的圖表,它記錄了近100年來的經濟興衰,也為投資者指明了未來美國股市與黃金價格的走勢方向。

這張圖表就是“道指黃金比”走勢圖。所謂“道指黃金比”,即用道瓊斯工業指數除以金價所得的比值,可以理解為“一份道瓊斯指數,價值多少盎司黃金”。黃金幾千年來一直擁有穩定的購買力,用黃金衡量道指,可以摒棄掉通脹的因素,更加精準地描繪經濟增長和衰退周期。

英國著名銀行家格雷欣(Thomas Gresham)認為,金融資產的長期趨勢具有時代周期,這在道指黃金比上反映得十分明顯。

從上圖看來,金融市場上投機肆虐,每一輪道指黃金比處于上漲趨勢時大概會持續20-25年,而該比率下降則大概需要10-15年,此時,投機的情緒才會慢慢冷卻。因此,不少投資者認為,自2011年以來,道指黃金比不斷上升,這個趨勢有望在未來十幾年持續下去,應該做多美股而做空黃金。

但格雷欣指出,通常而言,道指黃金比的真正的“底部”低于3:1。目前該比率位于18:1,在歷史大周期里這究竟是高還是低呢,“樂觀過頭”的危機信號是否已經來臨?

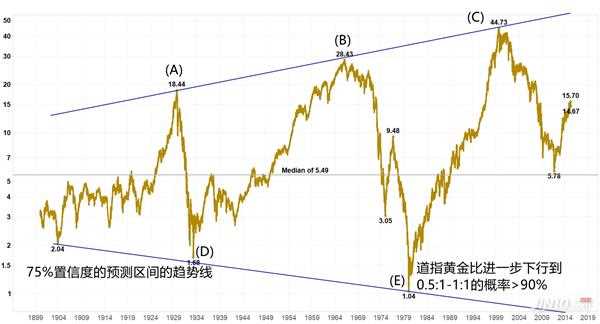

讓我們來來看看下面的圖表。過去100年來,道指黃金比經歷過3個頂和2個底,分別是1929年的18.44(A)、1966年的28.43(B)、1999年的44.73(C)和1933年的1.68(D)、1979年的1.04(E).

首先我們來看看1917年以來出現的3個頂點:

頂點1(A):1929年9月,美國道指盤中創下386.1的高點,那時美國實施的是金本位,金價為每盎司20.67美元。道指黃金比與股市同時達到頂點,反映了市場對美國經濟前景的極度樂觀,但那時沒有多少人會意識到,接踵而來的將是一場災難和瘋狂。

頂點2(B):二戰后美國的經濟實力驟然增長,從1955至1968年,美國GDP以每年4%的速度遞增,在此期間甚至實現了106個月的持續增長。道指在1966年首次突破1000點大關,當時1盎司黃金的價格是35.40美元,道指黃金比超過了28,創下歷史新高。

頂點3(C):20世紀90年代,得益于信息產業革命與全球化,美國經濟又經歷了一次高速增長,這一時期被西方經濟學家譽為“新經濟時代”。90年代末,互聯網技術興起,投資者趨之若鶩。納指屢創新高,道指也在1999年3月12日首次突破10000點大關。反觀黃金,自1980年以后便步入了長達20年的熊市。那時,人們討論最多的是應該買入哪只科技股,而黃金卻乏人問津。但反轉只會在市場極度樂觀時來臨,歷史再一次重演。

接下來再看一下這100年間的2個底點:

底點1(D):1929年10月美股崩潰,至1933年美國陷入嚴重的經濟蕭條已長達四年,道指幾乎跌去90%,從386點一路狂跌到40點,此時一份道指甚至不足2盎司黃金,市場的悲觀情緒可見一斑。

底點2(E):進入20世紀70年代美國經濟開始陷入滯脹。1971年8月布雷頓森林體系崩潰,美元開始大幅貶值,而金價扶搖直上,由35美元/盎司,飛升到1980年的850美元/盎司,上漲了23倍。與此同時,股市卻一直在800-900點之間徘徊。道指黃金比最后直逼1:1,即一份道指僅價值約1盎司黃金。

未來下一個將出現的是頂點還是底點呢?

再仔細觀察道指黃金比的走勢,可以發現,三個頂點中,每一個高位約比前一個高出50%以上,而第二低位約比前一個低40%。由此看來,道指黃金比似乎仍未觸底。自1999年的高位以來,道指黃金比至今已下降約60%,在未來幾年內,該比率還有望繼續下降,換句話說,黃金價格有可能持續上升。

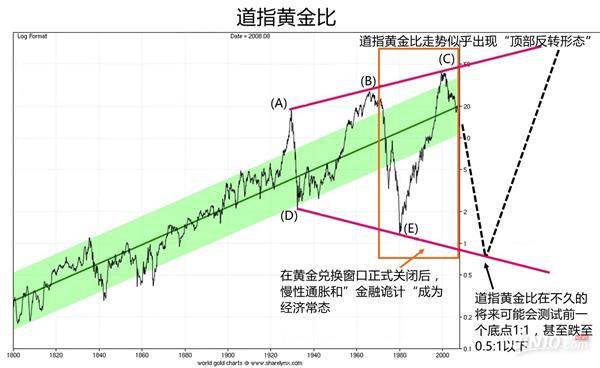

如下圖畫出的擴散三角形,道指黃金比走勢似乎出現“頂部反轉形態”,該比率在不久的將來可能會測試前一個底點1:1,甚至跌至0.6:1(比前一個低位再低40%).

世間沒有永遠的繁榮,也沒有永遠的蕭條。在經濟繁榮期,持有股票和房產可以分享增長碩果,不失為明智的選擇;可是一旦非理性繁榮的泡沫破滅,經濟陷入衰退,那么只有握緊硬通貨才是“硬道理”。