美國油田新鉆井平臺數量連續第21周增加。一些分析師如今預計,到今年底美國產量最多將增長100萬桶/日,較去年年底時的預期顯著提高。以下是頁巖油行業三個最新趨勢,值得投資者近期重點關注:

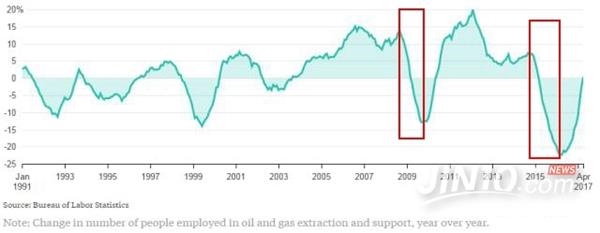

首先,北美油氣就業率25個月來首次轉正!下圖是美國勞工部的美國油氣行業就業率年度同比變化統計。

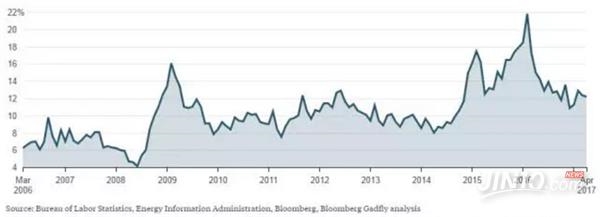

從上圖可以看出,美國油氣行業就業率同比變化在過去10年內有過兩次大跌,一次是2008年金融危機,一次就是2014年下半年開始的油氣價格暴跌。需要特別指出的是:上圖的兩次就業率年度同比大跌都經歷了非常明顯的深V反轉。美國油氣行業就業率年度同比在2015年3月進入負值,此后一直在負值區間運行,經歷25個月后直到本月才首次出現正值。不過,雖然油氣行業就業率情況明顯向好,但是過去三個季度以來油氣板塊薪資占油氣公司營收的比例卻沒有提高。下圖是外媒估算的美國油氣行業薪資占油氣公司營收的比例。

從上圖可見,過去三個季度的薪資占營收比例都處于12%左右。考慮到油氣行業就業率的顯著向好,根據以上兩個數據圖表可以大致判斷出美國油氣行業作業強度的回升主要是在低成本高效率的模型下進行。

工人生產活動增加,也驗證了EIA此前的預測。EIA預測美國產量今年環比增長大約12.7萬桶/日,意味著美國7月將再次增加頁巖油供應。Oilprice報道稱,7月增產數量將主要來自二疊紀盆地(Permian Basin)和鷹灘(Eagle Ford),預測將分別增產6.5萬桶/日和4.3萬桶/日。雖然具體數量無法確定,但將使美國總產量在短期內進一步接近940萬桶/日,距離史上最高水平只有幾步之遙。

其次,美國頁巖油商目前的對沖程度不及近年來的平均水平。今年第一季度,眾多頁巖油公司拒絕對沖,以期油價上漲。路透分析了30家最大頁巖油公司后發現,大部分公司在今年頭三個月放棄對沖,這與2016年的情況大相庭徑。它們未對沖的產量大概比一年前高出20%。其中有18家削減了剩余原油期權、互換和其他衍生品頭寸,幅度達4900萬桶。

分析師表示,由于油價未能如愿上漲,頁巖油生產商對油價波動的反應更大,這是他們不愿承受的風險。因此,接下來如果油價稍有升高,他們就會抓住機會鎖定對沖價格。對于原油交易者來說,對沖數據是未來供應的前瞻。經紀商表示供應商正在尋求下次可能的機會出手,這會在未來幾個月使油價承壓。假如油價上漲到50美元,可能引發一波頁巖油對沖,美國生產商將獲得更大的增產信心,油價將因此蒙受更多下行風險,這種狀況可能延續到年末甚至2018年。

再者,不斷的生產調整和技術革新已經讓頁巖油生產商完美適應50美元油價。最近一個有趣現象是,頁巖油老井大量復產。據《俾斯麥論壇報》(Bismarck Tribune),巴肯(Bakken)頁巖油生產商正在重新開采老井,現有的生產技術水平已經較此前幾年有了大幅提高,生產商重新挖掘2010年之前鉆探的舊井。

北達科他州管道局(North Dakota Pipeline Authority)負責人Justin Kringstad稱,在巴肯重新壓裂的140口井中,大部分井的產量能提高20萬桶至25萬桶。重采舊井或許不足以造成頁巖油增產潮,但凸顯出生產商正想方設法增加產量,他們可以進一步提高舊井的產量。這意味著盈虧價格進一步降低,最終不利于油價。

一些人士曾預計頁巖油生產商將受制于不斷攀升的成本,比如返聘被解雇的工人和維修失修設備相關的開支。與此同時,哈里伯頓公司(Halliburton)、斯倫貝謝公司(Schlumberger)之類的油田服務公司此前在兩年的行業低迷時期降價,之后一直在伺機提高價格。不過這些因素似乎并未使石油生產商退縮,特別是得克薩斯州二疊紀盆地等地的石油生產商。管理1420億美元資產的U.S. Bank Wealth Management高級投資策略師Rob Haworth稱:

“當前我對油市持謹慎態度,由于基本面并不提供支持,油價甚至可能進一步跌向40美元/桶。”