17H1渠道改造門店收縮,廣告費用回升

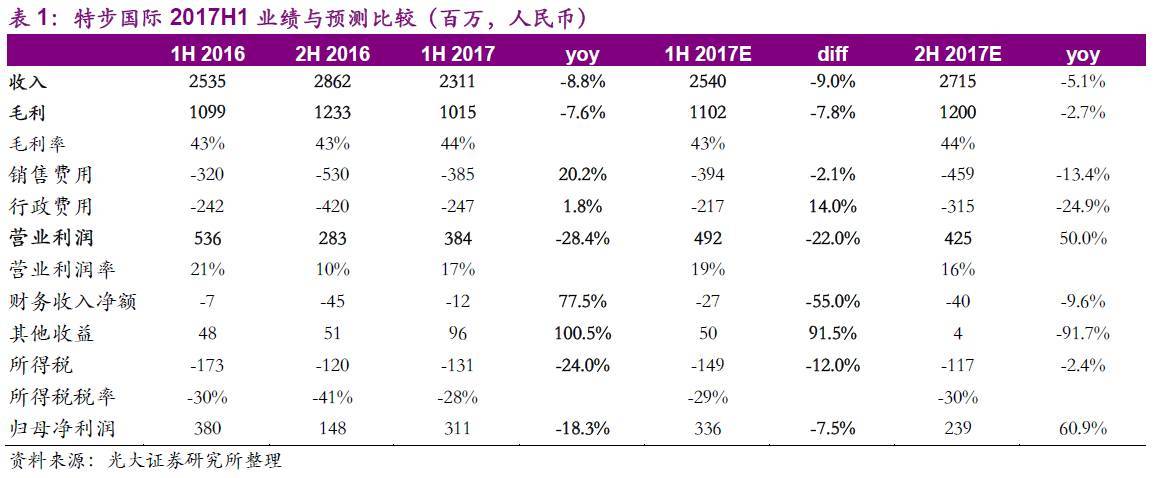

特步2017H1營收23.1億,YOY-8.8,低于預期。主要由于期內對零售終端進行整改減少了門店數量(17H1末:6500家,同比凈減少300家左右),去年下半年開始的童裝重組也帶來部分影響。受益于產品結構調整毛利率方面提升0.6ppt至43.9%,其中服裝板塊提升1.8ppt。廣告費用率去年同期較低(9.3%),本期回升至12.2%。受收入下降和營銷費用上升影響,本期歸母凈利潤3.1億,YOY-18.4%。公司中期派息每股8.5港仙,派息率52.4%。

二

調整成為全年主基調

產品方面將繼續以跑步為核心,提升功能性品類占比,收縮低利潤率SKU,將逐步豐富綜訓、女子、戶外等品類。渠道方面則推進扁平化和零售導向,支持經銷商開設旗艦店,提高直營店比重(目前占比約60%),同時店面升級以及提升DRP覆蓋率。公司17Q2同店增長為中單位數,較Q1略有改善(低單位數),未來增長方式轉變為以店效驅動為主。電商版塊則持續推進,目前營收占比約20%,并通過O2O模式與線下終端進行良好協同(已覆蓋2000家門店)。業務條線調整將貫穿全年,我們預計下半年營收仍有中單位數下降。

三

財務狀況健康,應收上升由經銷商政策短期調整所致

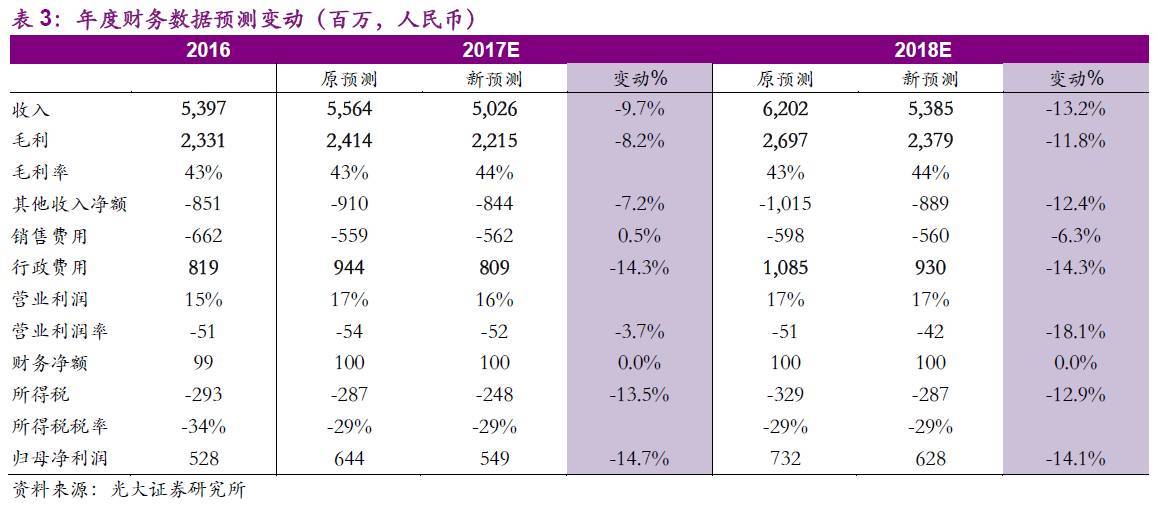

公司目前凈現金25.6億,相當于凈資產48.6%。流動比率3.3x,負債率19.1%,健康狀況良好。運營資本方面,應收賬款周轉天數上升較快,增加42天至164天,主要由于公司給予經銷商賬期優惠政策以支持渠道調整策略快速推行。受此影響,17H1經營性現金凈額同比減少2.6億至9240萬,預計下半年該等狀況依然維持。至2018年,隨著業務調整進入尾聲,公司將增強回款效率。此外,受到去年童裝重組一次性計提大額撥備影響,今年撥備規模將有明顯減少。

四

投資建議:維持“買入”評級,

目標價3.93港幣不變

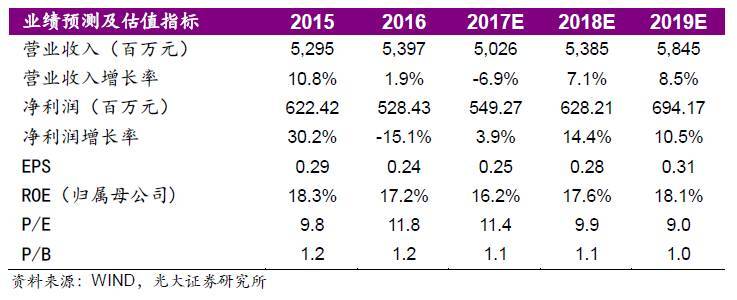

因公司渠道調整超出原有預期,我們調整2017-19年EPS預測分別為0.25、0.28、0.31元,維持基于DCF目標價3.93元,對應2018年12.4x PE,維持”買入”評級。

風險提示:業務改革進程不及預期;渠道庫存出現惡化,行業競爭加劇

附錄

免責聲明:本網站所有信息,并不代表本站贊同其觀點和對其真實性負責,投資者據此操作,風險請自擔