10個月前的2016年9月滬港通正式開通,隨后12月深港通開通,而根據資金流向數據統計,近日滬深港通雙向凈流入累計超過8000億元,照平均每月400-500億凈流入計算,年內將達到萬億規模。

(數據來源:東方財富網)

滬深港通即將迎來歷史性時刻的前夕,我們近距離關注一下這其中發生了什么,對國內投資者和上市公司及擬IPO上市公司又意味著什么?

8000億是“活水”還是“抽血”

從數據來看,截至2017年7月25日,北上資金歷史凈流入2580.39億,南下資金歷史凈流入5695.08億元,這其中相差3000億元,意味著國內資金凈流出3000億到港股市場,對亟需外部資金輸血的A股來說算不上好事。

這是對A股的抽血?南向資金無非是兩大類,一類是A股場內資金,第二類是持幣觀望的資金,如果是第一類確實會對A股產生直接抽血,第二類則是選擇改換賽道,對A股有間接影響。

(數據來源:深交所)

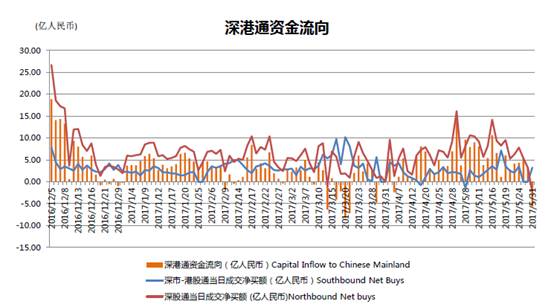

而從深港通數據來看,深市代表的中小創并未受影響,反而不斷呈現港資持續買入,截至2017年5月31日,106個交易日僅17個交易日出現凈流出。

因此從整體而言,滬深港通對整體市場形成的應是積極的活水注入,但對局部而言,進入資金視線范圍內的股票標的,滬深港通毋庸置疑是“活水”,但對于企業基本面及所處行業均表現一般的股票,則顯得前景有些堪憂,滬深港通對其反而會是“抽血”作用,或出逃轉投其他價值股的懷抱,這不僅是小市值股票的問題,也存在百億甚至千億企業身上,容后再表。

沒有入場券我們錯過近萬億?

從主要指數表現來看,北上資金的效果依然是積極的,深股通指數表現優于其他指數表現,說明北上資金即使不是直接拉動標的股價上漲,也是與其保持正相關。

免責聲明:本網站所有信息,并不代表本站贊同其觀點和對其真實性負責,投資者據此操作,風險請自擔