一位中型券商首席投資官對記者分析認為,港股遭密集做空有兩個原因。首先,2017年以來港股市場表現較好,存在做空基礎。此外,大量南下資金由滬深港通等途徑參與港股投資,由于對港股的做空機制不熟悉,這類股票往往容易被做空機構狙擊。

總結來看,做空機構指控公司的焦點一般集中在質疑夸大收入、壓低成本、關聯方交易存疑等。如渾水指責輝山乳業苜蓿種植造假,烽火研究指責科通芯城夸大其營收數據。

但前述投資官認為,被做空的公司不能一概而論。一種確實存在問題,但也存在公司本身問題不大,但由于會計處理不太符合香港會計準則或其他吹毛求疵的原因被做空,這類屬于“惡意做空”。

撇開被做空公司是否造假不談,華泰證券研究發現,被做空的港股公司往往存在市值大且大股東持股集中的特點,且多為民營企業。此外,被做空的公司往往在短期內賣空交易占比上升較快。

華泰證券認為,市值大主要是滿足做空對于流動性的需要。并且做空大公司一旦成功,市場關注度高,相應做空機構的影響力變大。如瑞聲科技遭做空后,港股其他IT公司也遭波及。

大股東持股比例較高,便于大股東控制股價,有造成股價虛高的可能性。雖然市場上可供做空的籌碼變少,但一旦被做空股價短期波動性被放大。華泰證券統計發現,被做空的港股公司中,大股東持股大多集中在50%以上,甚至接近70至80%。

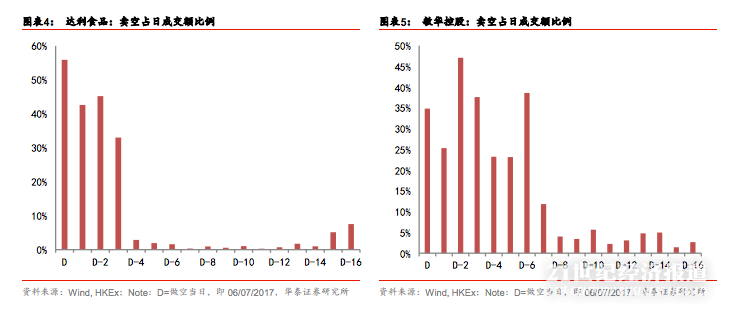

而短期內賣空交易占比上升較快亦可作為一個警示指標,這與做空機構的盈利模式有關。

做空機構以營利為目的,大多利用發布做空報告后,從短期股價下跌中獲利。如果過早進行賣空,則會增加了從賣空到發表報告之間股價上漲帶來損失的風險。從過往案例看,達利食品和敏華控股在被做空前賣空比例均出現異常上升情況。