日中國建材開盤兩分鐘時間,跌幅達4.51%至4.45港元。有人說中國建材嚴重低估,從數據上看,還真是低估了,但真是這樣的嗎?那投資者為什么不買它的賬呢?

超低的資產凈利率,中國建材投資回報率太低

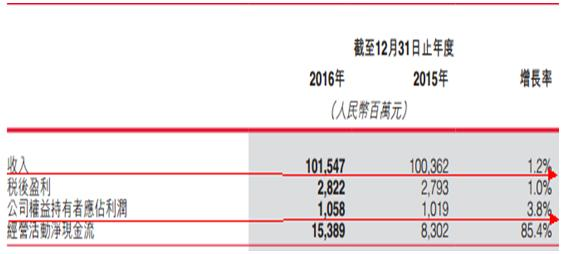

帶著疑惑,筆者開啟了尋找真相之路。筆者通過中國建材的2016年年報了解到,雖然2016年它的營收達到1015.47億元,但是股東應占利潤僅為10.58億元,銷售利潤率比率僅僅為1%。中建材2016年的總資產為3407.5億元,凈資產為759億元,資產凈利率僅為0.3%,權益收益率僅為1.4%。那么假設你是投資者,你會選擇投資年收益率僅為1.4%的企業嗎?

可見中國建材資產市值不匹配是有原因的,超低的資產凈利率是投資者避而遠之的主要原因。而且筆者通過其2016年年報,中國建材從事的行業利潤下行明顯,2016年,全國水泥行業投資同比下降13.81%,其中新增水泥熟料產能為2558萬噸,同比下降46%。在弱勢環境下,加上中國建材超低的利潤率水平,投資者很難相信它會給股東創造更多的回報。當然讀者看到圖表中的經營現金流達到153.89億元,在后文中筆者會談到這筆錢在中國建材的債務中是多么的微不足道。

即使受到弱勢行情的影響,我們也要了解一下中國建材的業務。目前中國建材的業務主要有水泥熟料業務、輕質建材業務、玻璃纖維和復合材料以及工程服務,如下圖表所示,每一種業務均有相對應的經營實體企業。其中經營輕質建材的北新建材為A股上市公司,中國建材持有其35.73%的股權,北新建材的權益收益率僅為1.43%,但它的市場估值PE為44倍,很明顯股價已經被市場炒高了。

短期償債壓力山大,靠銀行債轉股緩解

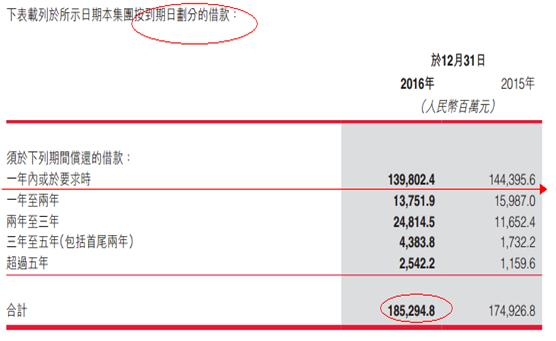

在前文已經講到,中國建材經營現金流為153.89億元,同比增長85.4%,看起來非常棒,實際上如果對比起短期債務連剔牙縫都不配。筆者找到中國建材的債務資料,以債齡看,一年以內的債齡需要還款1398.024億元,占總債務的1852.948億元比例為75.45%。這是一個很龐大的數字,要知道就中國建材1年期的債務就比它的營收多了382.554億元。

中國建材在它的2016年年報也講到,2016年財務成本為92.935億元,而2015年為105.322億元,如此,2016年它的財務成本是股東凈利潤的8.78倍。為了更全面的闡釋中國建材的償債能力,我們引入流動資產,2016年它的流動資產為1246.7億元,即便如此也無法償還1年期的全部債務。而且流動資產包含了存貨和應收部分,筆者查閱到,2016年中國建材存貨為152.05億元,應收賬款為765.8億元,流動資產將它們扣除后的現金流為328.85,僅僅能還1年期債務的23.5%。

如此龐大的債務,投資者如何安心去投資呢?難不成投資者都想為這家國企還債嗎?!不過銀行倒是可以,因為銀行國資控制,資源調動方面還是可以溝通的。比如在2017年5月11日,中國建材和農業銀行簽署了總規模為300億元的市場化債轉股的協議。當然有些銀行也是被逼無奈,債轉股后,而股份沒有價值,會列入銀行的資產減值項,而債務企業又沒有足夠的錢還債,同屬于國企,也只有出此下策。

自由現金流捉襟見肘,折舊和攤銷貢獻大

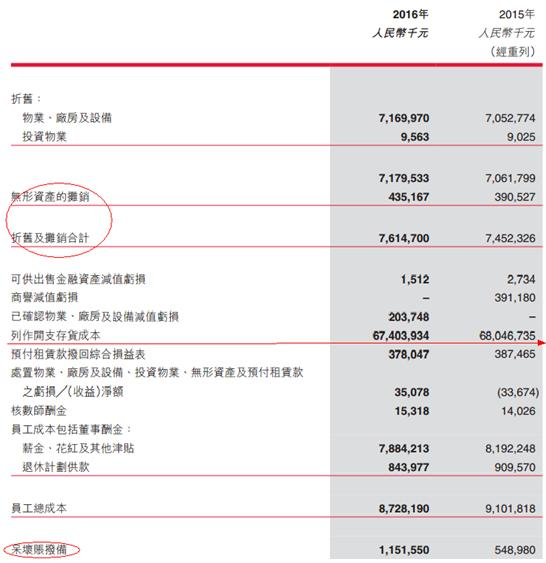

除了中國建材超低的利潤率和超高的短債水平外,筆者還發現一個問題。筆者翻開中國建材的2016年年報,它的折舊和攤銷的金額達76.15億元,相當于免去稅收金額達76.15億元,給了中國建材76.15億元的現金流。而有一項數據非常引人注目,那就是可列入存貨成本項,2016年金額達674.04億元,占比營收金額比重達66.41%。

如果扣除呆壞賬準備、折舊和攤銷以及計入成本的金額,中國建材的現金流恐怕會很少,而使得對短期負債來說本來就杯水車薪的現金流更加的緊張。值得一提的是2016年中國建材資本購置支出項為108.45億元,購置支出項和經營現金流具有時間的一致性,都是在本年度發生,因此用經營現金流將其扣除得到自由可利用現金流,僅為45.44億元。

中國建材雖然營收規模很大,資產也很多,但沒辦法,如果不創造利潤,那就不可能得到投資者的認可。沒有投資者愿意投資回報率超低的,而且還出現債務預警的企業。當然也不排除日后中國建材緩解短債危機,提高了資產利用效率,不過這需要時間去驗證。