在標普將融創中國(01918.HK)列入負面信用觀察名單之后,國際三大評級機構另外一家,惠譽也給出負面評定。

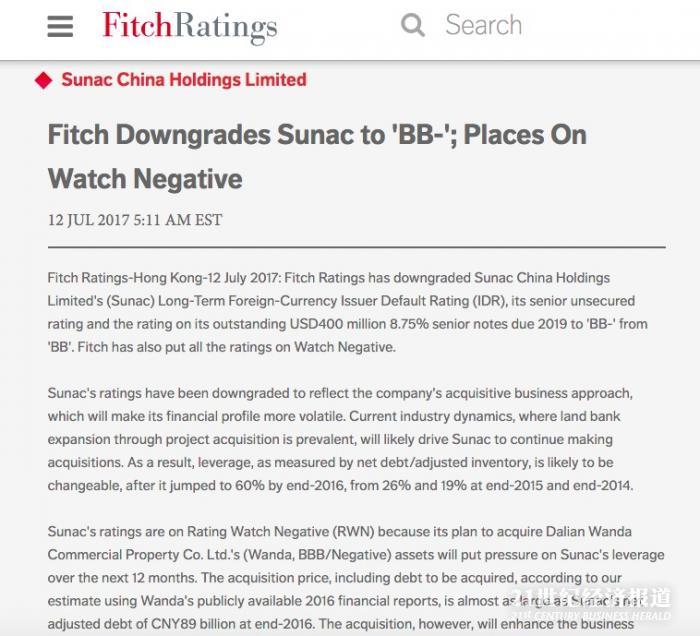

7月12日,惠譽在其官網上表示,已將融創中國4億美元無擔保債券從BB下調至BB-,同時融創中國全部評級列入負面觀察名單。

這次下調的直接原因是融創中國收購萬達集團13個文旅項目和76家酒店所帶來的杠桿壓力。

隨著融創中國繼續通過重大收購來提升業務規模和土地儲備,惠譽認為其財務狀況已經變得不太可預測,不過惠譽同時認為,隨著時間的推移,和萬達集團交易帶來的資產增強,融創中國的杠桿壓力或許會得到逐漸緩解。同時,融創中國的房地產開發業務或許會受益于此次交易,多元化也會因為萬達城在二線城市的布局受益。

惠譽認為融創中國的房地產開發規模和多元化情況與碧桂園、北京首開集團、廣州富力集團相當,財務狀況則和綠地集團、中國恒大相當。由于融創中國的持續收購行為,其凈負債/調整后存貨的杠桿,從2014年的19%,2015年的26%直接飆升到2016年的60%。

國際三大評級機構中的另外一家穆迪也認為,融創中國擬收購萬達資產提升了財務風險,雖然目前不會立即影響融創中國的B2企業評級,但是其高增長業務戰略令融創中國面臨財務風險。

一位北京私募人士對21世紀經濟報道記者表示:“融創目前典型的高杠桿激進風格,但收購資產也確實存在區域優勢能夠帶動融創其他房地產項目的銷售,具有協同效應,關鍵看融創現金流能不能支撐了。”

2016年財報顯示,融創中國總負債2577.72億元,凈負債率從2015年底的75.9%上升至2016年末的121.5%,如果把去年發行的100億元永續債歸在債務項下,融創的凈負債率將超過200%。

免責聲明:本網站所有信息,并不代表本站贊同其觀點和對其真實性負責,投資者據此操作,風險請自擔