騰訊財經訊,加拿大國內很少有破產事件發生,這是否意味著加拿大的消費者特別善于嚴于律己?經歷過當年次貸危機的人都知道,魔鬼就在細節中間。加拿大Hoyes Michalos公司的債務專家們為此創建了一項房屋所有者破產指數,而該指數目前處于歷史最低水平。

看上去,一切似乎都很好。然而Hoyes Michalos公司卻認為,目前購房者采取二次借貸的方式來融資,因此實際上加拿大國內的破產數量是被人為降低的,而購房者只是在不斷地借新債來還舊債。

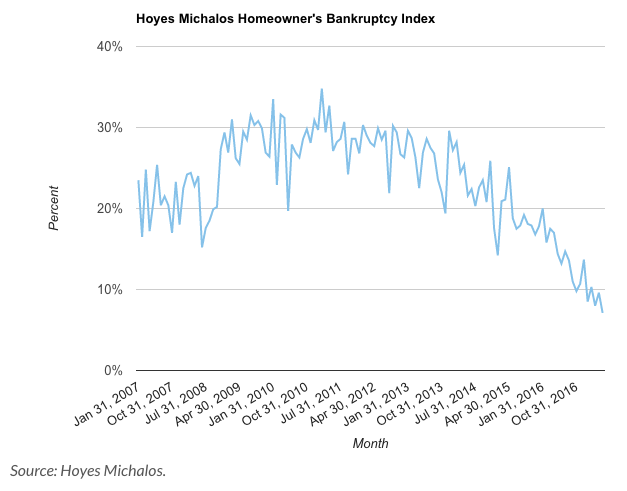

房屋所有者破產指數

Hoyes Michalos公司債務專家介紹稱,房屋所有者破產指數衡量的是房屋所有者中已經資不抵債開始申請破產或者進入破產前資產審核的人數占比。截至2017年5月,這一比例已經降至7%,也就是說加拿大房屋所有者破產指數處于歷史最低水平。

與2011年2月份35%的最高紀錄相比,這是有史以來幅度最大的一次下降。看一下這張圖表給出的數據人們就會發現,該指數在2016-2017年期間的下跌幅度最大。而這一時段正好是加拿大房地產價格開始飆升的時候。

房價上漲導致指數下跌

Hoyes Michalos公司對此的解釋是,加拿大民眾已經把房子當成了不斷提現的ATM機:“目前,擁有大量無擔保債務的房主們正在通過二次抵押貸款或房屋凈值信用額度(HELOC)對已有債務再融資。”

據了解,目前大約有超過191萬的加拿大人擁有房屋凈值信用額度(HELOC),以及更多的二次抵押貸款。如果看不到收入增長的明顯跡象,那這部分貸款很可能面臨違約。

這家公司警告稱,房地產市場的任何疲軟跡象都會導致房價回調,這將導致申請破產的房屋所有者數量激增。他們還警告稱:“結合溫和的加息政策來考慮,我們可以看到在經歷了2009年的經濟衰退后,該指數開始高于當時的水平。”

加拿大國內民眾的債務規模正在不斷創出新高,他們在尋找一切可能的方式來拖延對債務的償付。通過二次抵押貸款來為自己的債務融資可以解一時的燃眉之急,但未來會讓房屋所有者更容易受到傷害。

房屋凈值越少,所有者就越不可能獲得對自己有利的抵押貸款利率更新條款。而更糟糕的貸款利率條款則意味著更高的利率,這將使得房屋所有者按時還款的能力變得更加復雜。