1

關于樓市,我前段時間在小密圈里透露了獨家信息,今天也發公號上吧,接近中央ZZ局人士的消息稱,此輪調控,可能會超乎很多人的想象,中央會通過兩個方面來做,目前的第一個政策手段已經驗證,就是在全國搭建起統一的租賃平臺,引導租售并舉,解決低收入人群的住房問題。

另一個政策手段,即是從銀根上收緊。目前已經在路上,未來還會進一步收緊。

應該說,第一個作為樓市調控長效機制,是長遠之計,需要盡快抓取時間搭建,而具體的效果是否會如設想,我前面的文章里說了,今天不贅述;

而第二個則是殺人見血的斷頭刀,如果短期一下子收緊過度,容易引發踩踏,引發金融危機,甚至是硬著陸,所以,會盡量做到溫水煮青蛙式的逐步收緊,盡量軟著陸,慢慢擠出泡沫,投資水分,對投資者而言,雖然不會休克,但對貪婪又執迷不悟的投資者來說,如果銀根沒有在預想的時間內放松,資金鏈就會撐不住倒下。

今天,深圳金融圈流傳著下面這張圖:

我從深圳的銀行內部獲悉,這圖是真的。

有的銀行,房貸不讓做,那就做消費貸,所以這幾個月來消費貸異軍突起,資金還是流入了房地產,現在已經引起了監管層的注意,房地產調控,必須有金融調控配合,圍追堵截,下一步就是要收緊消費貸款了。

其實這段時間,銀行已經收緊了房貸,放款時間普遍要四五個月到半年,這么長的時間,現在對房企沒啥影響,因為余糧充足,但時間長了,房企現金流受影響也扛不住的。而消費貸款,現在也是有選擇性的找優質客戶,并不是誰都可以輕而易舉拿到資金了。

很可能,你之前的月供資金是依賴于消費貸款在維持,假如銀行讓你提前還款,或者到期不續了,怎么辦,現在投資客反正是沒去考慮過這個后果。

現階段,沒人相信房價會跌,也沒人相信政府會真心來調控房地產。所以連很多剛需,都在跟金融機構咨詢如何做高評高貸買房。但這種方式太過激進,如果你的現金流超過你的每月負債,信貸再緊點,你就會受不了了。

2

之前我公號文章披露過,深圳炒房客的手段,如何利用銀行資金套現,加杠桿炒房,如今,這個手法已經被復制到其他城市了。

浙江錢江晚報早幾天做了報道:

資料圖

手頭有一套房的,膽子大的,通常是利用抵押貸款套現,再加杠桿。

資料圖

可見,炒房客加杠桿,不止是深圳、廈門這樣的瘋狂城市,金融意識強的城市也學會了這招。這意味著累積的風險面更大了。

而宏觀審慎監管就是要防范系統性風險,8月下旬以來,央行就一直在回收流動性。

央行還發文,決定自2017年9月1日起,將同業存單的期限明確為不超過1年,取消2年和3年期同業存單,此前已發行的1年期(不含)以上同業存單可繼續存續至到期。

雖然從余額看,截至今年6月末,1年期(不含)以上同業存單余額為1115億元,僅占同業存單余額總量的1.4%。對銀行影響不大。但這個是一個漸進式的打擊,對銀行擴大資產規模有影響。

再加上,從2018年一季度開始,央行將不超過1年期(含)的同業存單納入宏觀審慎評估(MPA)的同業負債占比指標。

納入之后,銀行受各項指標考核,貨幣創造能力勢必會受到進一步的萎縮,信貸肯定會比今年更加緊張。

所以,炒房者好自為之吧。

3

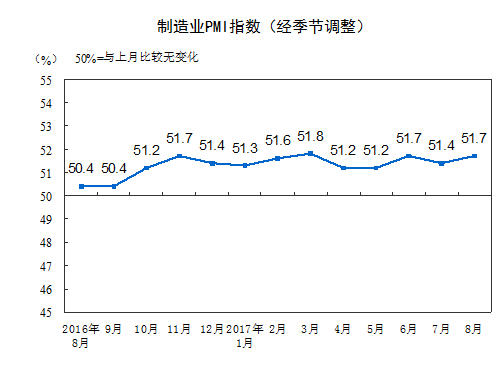

再看經濟面,今天公布的8月制造業PMI指數,依然是景氣區間。

國家統計局服務業調查中心高級統計師趙慶河表示,本月制造業走勢呈現出四大特點:

一是供需雙雙繼續改善,生產指數和新訂單指數為54.1%和53.1%,分別比上月上升0.6和0.3個百分點。

二是在國內市場向好的帶動下,進口穩中有升。

三是裝備制造業保持較快增長,制造業繼續向中高端邁進。

四是結構調整不斷推進,部分傳統行業生產經營狀況有所好轉。

資料圖

我們的經濟穩定向好,就意味著調控的空間會更充裕。

最近看到各種報道,說原材料都在漲價,雞蛋、豬肉都有見底回升的態勢,如果是物價上漲,為了防范通脹,我們的銀根就只會更緊了。

而外圍,美國的經濟也在默默的復蘇。

今天報道的新聞,受家庭支出和更強勁投資的推動,美國經濟第二季度擴張速度加快,GDP增速達到3%。美國商務部周三表示,修正數據顯示,從4月到6月,國內生產總值(GDP)年化增速為3%,為自2015年初以來最高季度數據。之前的數據是,第二季度GDP增長2.6%,較第一季度較為乏力的1.2%有所反彈。

美國經濟向好,加息和縮表的原計劃就可能按部就班實施。全球流動性縮緊,我們難以獨善其身。

櫻桃小房子:一個沉淪于房地產江湖十年的財經女記者,敢于報道真相,善于挖掘獨家,以通俗易懂深入淺出的風格,讓你學會如何買房投資,如何讓財富增值。(原標題:重磅消息!房地產銀根將繼續收緊 政策已在路上)獲取更多財經新聞訊息,請關注財經365!