-

劉元春:中國經濟擺脫了底部 改革比預想的要好

2017-06-05 13:21 華夏時報

一季度經濟的較快增長,為二季度留下了一連串問號。經濟是否已經進入復蘇周期?內生動力是否充足?改革還將帶來哪些紅利?

6月1日,在花開正好的中國人民大學,《華夏時報》總編輯水皮對話中國人民大學副校長、國家發展與戰略研究院執行院長劉元春,共同把脈中國經濟。

中國人民大學國家發展與戰略研究院是首批國家高端智庫建設試點單位之一,在2016年國家高端智庫相關評比中,其以高質量的研究成果排名前列。

經濟已擺脫底部

水皮:一季度的宏觀經濟數據向好,但有人擔心二季度經濟數據會下行。目前宏觀經濟是否進入復蘇周期或者底部周期,還是僅僅是大調整過程中的小反彈、小周期?

劉元春:目前我們的判斷是,中國經濟擺脫了底部。事實上,應該是從去年三季度就開始擺脫底部,標志性在于PPI轉正,這擺脫了市場擔心的債務通縮效應,也擺脫了工業蕭條。因為整體經濟的好轉、實體經濟的變化,最重要的指標就是在價格上,雖然價格變化的因素、基礎是多元的,不是太穩定,但是它持續的轉正,對整體經濟的作用還是非常明顯的。

水皮:去年價格上漲的因素很大一部分跟大宗商品期貨上漲有關。油價、煤炭、鐵礦石的價格都出現了兩三倍的上漲,這極大地影響了PPI由負轉正。如果大宗商品期貨價格今年回落,PPI會不會也回落?

劉元春:PPI目前來講出現回落是常態。事實上,我們大宗商品價格的決定因素并不是由中國來決定的,當然中國有很大的影響力。

中國經濟步入一個新狀態,標志點就是世界經濟的周期出現了一個很好的轉變。包括美國從2014年起出現的經濟逆轉。2016年底,全球貿易增速出現反彈,歐盟經濟、日本經濟、新興經濟體經濟均出現復蘇。

世界經濟長期處于停滯狀態,因為投資預期收益率下降得很厲害,導致投資上不去。這個傳遞機制,其中一環就是大宗商品。全世界債臺高筑,現在統計出了156萬億美元的債。高債務加上出現通縮,導致經濟壓力越來越大,還本付息的壓力比實體經濟的收益率還要高,當然處于停滯狀態。不過,全球CPI漸漸回暖,讓債務通縮效應大幅減輕,長期停滯的惡性循環已經被打破,各國改變明顯。美國的CPI目前已經到2.4左右,歐洲的CPI為1.29,日本的CPI也到2.1,全世界的價格都在發生變化。但中國CPI更重要的因素是食品價格,核心CPI沒變化。實際上,去除能源和食品的核心CPI,這些年是沒變化的。

全球經濟吹暖風

水皮:我國進口數據跟特朗普的政策有關系嗎?

劉元春:今年一季度,我們對美國石油進口突破20%,3月份我國進口原油是破紀錄的917萬桶。我們對美的十項協議簽署,其中很重要的就是能源和原油的內容,這可能是有商務外交的意義的。所以我國CPI跟全球CPI不是太統一,是有一定的因素的;但是如果從全球來看,這些信號對中國來說沖擊很大,因為中國實際上是外向型經濟,我國的工業品50%多是用于出口的,過去世界經濟蕭條,導致我們大量的工業品出不去,比如出口機電下降得很厲害,原來同比增長20%以上,現在負增長。很多人認為我們自身出了一些問題,其實根源在世界經濟。

世界經濟復蘇,對中國的經濟復蘇創造了一個很好的前提條件。美國金融危機后,房地產水平、道瓊斯指數都先后回暖,超過危機前的水平,但很重要的投資參數仍未恢復到常態。

今年,美國和歐洲的投資參數都反彈得很厲害。這些國家的固定資產投資原材料大量來自于中國制造,對中國的出口有直接的影響,歐美一季度的投資參數有傳遞到中國的可能。我們的一個判斷是,雖然出口不會回到過去那樣20%的增長速度,但是會告別過去的負增長,回到一個增長的時代,大大緩解了中國經濟的內生壓力。

世界經濟復蘇的底氣傳遞到中國,在未來一段時間可能會更好。中國新產業的培育已經有了明顯的收獲。我們產業的培育從2009年、2010年開始,4萬億刺激計劃當中就出臺過一個八大新興產業的振興計劃。新產業的培育大約十年的周期,現在可以看到在深圳、江浙一帶,一些創新型企業十分發達;同時,西南區域承接整個產業轉移也有了初步成績。4萬億讓內地投資平臺大規模興起,很多沿海的產業轉移到中西部,其中最成功的重慶,每年GDP增速兩位數,同時連續十多年財政增長20%以上。

中國多元化的增長極已經出現,對新產業的支撐力也開始出現。深圳、重慶的增長跟過去十年的增長不一樣。這些年我們拼命地往一些領域里面投錢,實際上還是獲得了一些效果的。

金融改革正當時

水皮:現在PPP勢頭很猛。

劉元春:確實,財政部馬上就發文了,說PPP不能這么搞。對中國的政治經濟來講,政府這樣的發聲很重要。周期轉過來之后,政府的積極性出現了,特別是地方政府,一季度這個信號很明顯,很多地方政府開始找項目,積極招商引資。

中國的外部環境和內生機制都邁進了一個新的征程,但還有幾個坎要過:首先是債務,我們的金融實際上早就應該轉向了,2013年暴露了同業拆借的一些問題,2012年云南城投債的違約、2014年公布的46號文都宣告了地方政府的債務不可持續,再加上2015年的股災、匯率震蕩,去年底今年初債券市場的這些壓力,今年的資本市場、同業市場,這些問題實際上都表明中國金融的內生問題開始在轉變。當然,政府也在全面開始轉變。目前新周期首先應該構建新的金融監管體系。

水皮:中國金融大家普遍覺得過度發育,現在最主要應該解決的是什么問題?

劉元春:最主要的問題還是監管體系的問題,缺乏有效監管,其中最大的一個問題是監管套利。資金空轉,就是監管體系有問題。本來有些資金可以很常規性地回到實體經濟,但就是回不到。按照現在的監管體系和審計體系,只能到一些沒有效率的國有體系企業投產,而不能到有高效率的中小企業,和金融機構認為有風險的一些行業;因此只能通過理財產品,然后通過同業拆借,把大機構的拆借到小機構,把小機構的拆借到非銀行機構,從非銀行機構拆借到中小企業和房地產領域。

水皮:會不會有龐氏騙局的那種擔心?

劉元春:肯定有。一些企業已經進入到龐氏理財的借新還舊當中,這個是我們最頭疼的。清理整頓就是要打破借新還舊這樣一個惡性循環,打破這種監管套利和非規范的行為模式。

這些模式的根源在于我們的監管體系嚴重錯位,還源于我們本身對金融的定位,比如說互聯網金融,前些年野蠻生長,它是有一定價值的,但對中國這樣的社會來講,沒有監管的發展是一件很恐怖的事情。余額寶的野蠻生長,就是因為地域管制導致很多金融機構金融主體沒辦法進入到這樣的市場,而通過基金模式,余額寶可以進入到同業行業吃兩個百分點左右的利差。這是一種利潤再分配,我們還沒有進入到互聯網金融大規模創造價值的時代,價值再分配的功能大于價值創造的功能。

這對于傳統體系,對于實體經濟是有壓制的。國有企業改革沒錢,銀行給貸款,貸了款不干正事兒,去搞同業拆借,央企進入房地產,央企進入匯市進行套匯套利。現在對金融秩序的整頓、金融監管的整頓,是我們復興的第一步;第二步就是必須進行政府層面的資源配置。

我們已經步入到新周期的階段,現在過金融坎,下一步要過的坎就是政府改革和國企改革。這幾個坎過好了,我們的市場秩序才能重構,市場才能發揮決定性作用。

水皮:這個坎不太好過。

劉元春:目前來看,這道坎不是那么恐怖。因為我們大規模的金融調整2014年就開始了,標志性的就是對地方投資平臺的清理。46號文是一個標志性事件,投資平臺不能新舉債,政府部門的債務也要實行問責,進行新老換代,以新換舊減輕政府債務。

一些政府改革本身沒有準備好,因此政府投資平臺停了,馬上有一個產業基金、PPP,這個杠桿率還要更高。金融改革已經開始做了,還要做一個宏觀上的債權換股權,IPO大規模發債,銀行少發行貸款、債券市場上少發行債券,用直接融資代替間接融資;今天其實是在走第三步,是對商業銀行全面整頓,包括資本市場表外業務要進行全面整頓,這個整頓就是個本質性的東西。

水皮:就是說比前面兩步更根本一點。

劉元春:必須要從機制體制上解決問題,更重要的是,要從金融利益集團這個大層面上下手。不打擊一些金融利益集團,證券市場、債券市場、一些表外市場,很難形成真正的健康體系來進行。要在這方面有所突破、有整頓,不能讓利益集團覺得在制度下干壞事不用負責,造成改革良機的錯失。

改革良機是最大的資本,錯失了改革的機會,導致的成本是無窮大的。此外還要創造改革條件。原來講把股市做好,從戰略上是對的,但是沒有想到通過場內場外的配資,通過杠桿放大,最后把一個市場搞成這個樣子,不僅沒有改革,反而把原來很多改革的成效都付之一炬了。從審批制到注冊制,一系列股市的創新,包括股票期貨指數這些市場建設都全部停止了,本來是制度上的一個進步,結果發現退到十年前,原因就在于在一些基礎制度上沒有進行扎實的建設,特別是對金融主體的行為模式,沒有一個有效的建設。貿然進行一些大改革可能不僅沒有起到改革的效果,反而錯失了改革的良機,這樣帶來的成本是巨大的。

所以我們將中國的金融秩序、金融主體、金融利益集團大整頓,是我們進行制度建設的重要前提。如果沒有把握這個前提,貿然進行戰略型的一些制度建設,就會出現問題。這就是為什么總書記的改革,4個全面中,最重要的就是全面從嚴治黨。如果讓金融大鱷來搞改革,改革就會掉到深溝里,滅火者就是縱火者。現在金融改革慢于一般改革,所以就要把它改好。

中國改革比預想的要好

水皮:金融整頓現在很多銀行看不明白,剛開始各個銀監局都已經派出人來了,但最近又全都撤了,說怕處置風險過程中間導致新風險?

劉元春:現在中國最大的風險是不整頓不改革的風險,而不是整頓和改革自身的風險。很多利益集團說,中國最大的風險是監管疊加的風險,這是煙霧彈。中國金融市場的改革肯定會出現風險,一些金融單位會出現一些資金鏈的問題,甚至引發一些局部性的震蕩,但是這是改革的代價。博弈的過程中,我們認為政府要堅定信心,一次大的整頓,一次去杠桿、降債務的整頓,決不是你好我好大家好的過程,絕對是有人出事的過程。要抵抗住外面這些聲音,把整頓持續到底。不整頓的風險是崩潰性的風險,整頓的風險最多是局部性的。要意識到,政府和市場的轉換是很迅速的,不用過多擔心。

西方講的流動性的問題,因為美國的確會出現財政危機,美聯儲要干涉市場財政,財政部要干涉市場,必須要授權,但中國不存在這樣的問題。一些國際機構還有市場化的經濟學家老炒這個問題,沒有必要。就像2013年的“6·18”一樣,同業拆借利率一下飆升十幾個點,個別拆借利率達到40%,中國崩盤沒有?沒有。晚上銀監會一個文下去,要求各大行正常拆借,第二天就下來了。中國特色的市場經濟有它的特色有它的運營模式,把西方教科書的東西往上面套是不行的。

我們的第一道坎肯定是一個陣痛期,但是不像很多人講的那么悲觀,比如說債務周期轉不過來了。我的觀點很簡單,中國的債務問題早在2014年就在轉,但大家希望看到的這種債務拐點有可能永遠也不會到來。很多人想的M2除以GDP要下降,這是不對的。市場經濟的200多年來,除了嚴重的經濟危機,這幾個參數從來沒有下降過。當然我們走得太快還是不好,中國的債務要控制到合理的范疇。中國的改革比預想中的要好,因為政治改革比較順利,這就奠定了大改革的基礎。比如江蘇的大規模的產業基金跟過去完全不一樣,政府會投一些,但是游戲規則完全是新的,有大量的市場基金。有一個浙江制造的產業基金,政府投了可能50億左右的規模,市場配進去幾百億,政府給一些平臺和知名度,但這些基金給浙江所有的產業進行升級,這種模式和傳統的速度完全不一樣,并且量會很大,同時在全球范圍內尋找產業鏈,往一個區域集中,力度很大。

免責聲明:本網站所有信息,并不代表本站贊同其觀點和對其真實性負責,投資者據此操作,風險請自擔。

相關閱讀

-

劉國強:金融創新是大勢所趨 但對房地產炒作必須停下來!

央行行長助理劉國強15日在“2017金融街論壇”上指出,金融服務實體經濟既要善于“做加法”,也要勇于“做減法”。“做減法”方面,要把金融亂象減下來,凡是搞金融,都要持牌經

2017-09-16 08:36:40 中財網 -

-

劉震云北大國發院畢業典禮演講:我們民族最缺的就是笨人

本文為在2017年7月1日北大國家發展研究院2017屆畢業典禮上,著名作家、北大校友劉震云的嘉賓致辭。 劉震云說: 同學是通往世界的一張特別有效的通行證。 什么叫先驅者呢?當幾萬萬

2017-07-04 19:57:00 新浪財經 -

劉成剛:茅臺股價估值之爭——貴州茅臺是否進入泡沫區間?

貴州茅臺這兩年的熊市中它翻了接近3倍,遠遠上破2015年高點,近期6000億的超高市值是否進入其估值泡沫期?最近董寶珍認為估值過高,但斌認為仍舊是估值低估。筆者根據因子分析

2017-07-03 13:58:45 齊魯財富網 -

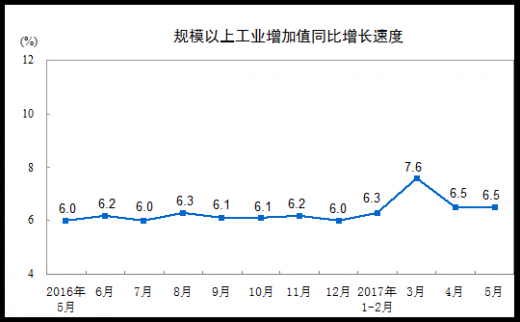

劉成剛;中國經濟L型底部拐點顯現 股市長期牛市可期

近半年來中國經濟明顯見底,規模以上工業增加值增速提速,經濟出現了見底企穩現象;更可喜的是今年我國民間投資增速加倍,企業家信心明顯恢復;央行近期擴大流動性操作;A股第

2017-07-03 10:42:46 齊魯財富網

- “一哥”王亞偉產品遭遇秒殺 “踩點”這9家上市公司

- 女子路虎停馬路邊 一夜之間成“光桿司令”!

- 2017年12月4日1歐元兌換多少人民幣

- 馬云:人類要自信可控制機器 未來貿易屬于中小企業

- 世界互聯網大會:除了人工智能,這些議題與你息息相關

- 迅雷內訌最新消息:究竟是中場休息 還是告一段落?

- 2017年12月4日一元人民幣是多少韓元_韓元換人民幣查詢

- 2017徽商銀行理財產品有哪些?徽商在售理財一覽

點擊排行觀看排行

-

1/ 無照駕駛56年!老司機為躲避交警查 竟想到這些招 絕對實用! 52124

-

2/ 2017民生銀行理財產品有哪些?民生在售理財產品一覽 51033

-

3/ 重大突破:石墨烯電池12分鐘充滿,這兩只股票要起飛! 48023

-

4/ 重磅!騰訊市值超Facebook躋身全球排名第五名 46019

-

5/ 愈挫愈勇!“當代愚公”二次創業,重整匯源河山! 45214

-

6/ 軍報再評紅黃藍事件內幕:事件背后大股東資本野心被曝光! 44281

-

7/ 股市娛震:《我的前半生2》女主竟然換成她!網友直呼“沒看頭” 44133

-

8/ 12月4日周二財經早參:新聞聯播也說話,今年高送轉基本廢了! 44112

-

9/ 12月1日周一財經早參:道指破兩萬四帶給我們的啟發! 43294