5月20日,東方園林發布公告稱,公司2018年擬公開發行的10億元公司債券,最終只成功發行了0.5億元。對此,不少媒體稱之為“史上最慘發債”。然而,更令人擔心的是,東方園林的發債困難,只是企業總體融資困難、資金鏈緊張的縮影。

東方園林的5%發債成功率

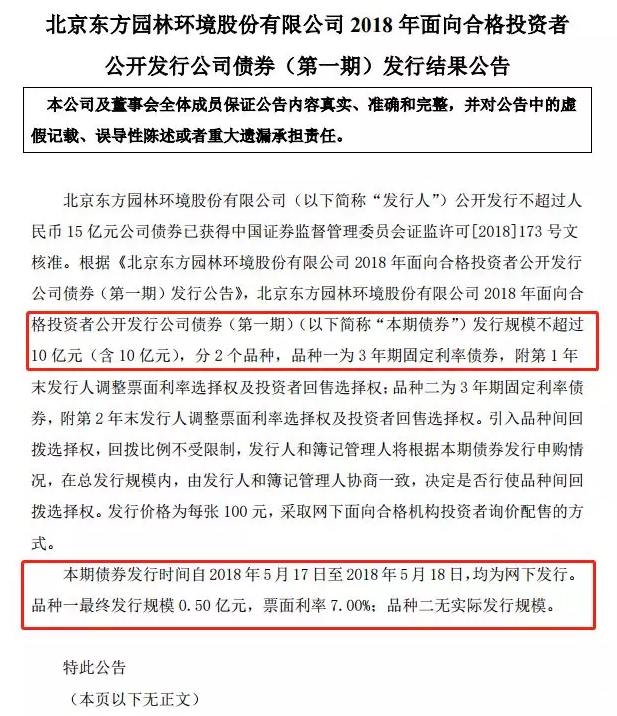

公告顯示,東方園林本次債券發行規模不超過10億元,分2個品種。最終,品種一成功發行0.5億元,票面利率7%;品種二則全線潰敗,沒有實際發行規模。

受此消息影響,東方園林的股價持續下挫,幾近跌停,截至今日收盤,東方園林收報17.49元/股,較公告發出前股價累計下跌了6.4%。

東方園林成立于1992年,是中國園林第一股,主營業務包括水環境綜合治理、工業危廢處置及全域旅游三個部分,業務主要通過PPP模式開展,是PPP明星企業。

東方園林這次所發債券的信用評級也不低。根據上海新世紀資信評估投資服務有限公司的評級結果,東方園林主體信用等級為AA+,該次債券信用等級為AA+,說明違約風險非常低。

明星公司、AA+的信用評級、7%的利率,即便如此,東方園林的債券發行仍然結果慘淡。

這到底是為什么?

債券融資岌岌可危

廣州民信投資管理有限公司投資總監廖偉華對易簡財經指出,東方園林的發債困難,主要由全市場的資金風險偏好降低造成,東方園林的發債難,只是整個債市融資難的縮影。“就算東園過關了,也會有西園北園發不出。”

而整個債市的遇冷,與此前的債券市場頻頻爆雷脫不了干系。

Wind數據顯示,截至5月20日,今年以來,國內已有20只債券出現實質性違約,涉及公司包括四川煤炭、大連機床、丹東港、億陽集團、中城建、神霧環保、富貴鳥、春和集團、中安消、凱迪生態等10余家,涉及金額合計超過163億元。

債務危機在整個實體經濟中不斷擴散蔓延。

而這輪債務危機的產生,主要是因為在監管趨嚴、銀根收緊的大環境下,企業的融資難度陡然劇增,資金鏈緊缺,企業過去在融資環境寬松情況下的高杠桿發展模式落下的隱患,終于在此刻集中爆發。

有分析指出,2015年股債牛市時企業發行的債券,很多都差不多在今年到期,而今年企業又碰上了去杠桿的大環境,集中到期的債務就難以一下還上,于是就出現了今天的債務違約潮。

而債務市場的頻頻爆雷,則又引發了整個債市的違約擔憂,市場資金風險偏好降低,企業的債券就難以賣出。

東方園林還只是發債結果不理想,有不少上市公司直接就取消了原定的發債計劃,比如盾安環境、中儲股份、昆侖萬維、中信證券等。

而根據東方財富的Choice數據,年初至今,滬深交易所債券中宣布發債失敗的債券多達69只,涉及公司59家;而去年同期,僅有40只發行失敗,涉及33家公司。更重要的是,上述69只發行失敗的債券中,37只是4月份之后出現的,占比超過了50%,意味著,進入4月份之后,公司發行債券失敗正在加速。

整個債券市場目前的情況是,投資者都喜歡國企和央企,民企本來就不大受待見。現在連AA+級的東方園林的AA+級債券都存在發行困難,那其他AA+級以下的民企融資有多困難就更加不言而喻了。相關業內人士在接受媒體就表示:“如果是AA+評級一年的收益率至少要9%,而AA評級的可能再高都不一定能發出去。”

大規模債務違約潮出現疊加債券融資岌岌可危,中國債市迎來“至暗時刻”。

在資金鏈已經如此緊張、債務潮已經如此潮水洶涌的情況下,債務危機進一步導致企業發債難,而習慣“用新債還舊債”的企業又因為融資難而造成更嚴重的資金問題,誘發又一輪債務違約,如此惡性循環,民營企業命懸一線。

東方園林的情況也恰恰印證了這一點。據募集說明書,東方園林這次發債募資,主要是為了償還公司即將到期的債務,補充公司的流動資金。然而,隨著這次發債的慘淡收尾,東方園林“發新債償舊債”的盤算恐怕不好執行。

更糟糕的是,有分析人士指出,這次發債不利造成的輿論影響將對東方園林造成致命打擊。這次發債的慘淡結果,等于在跟全市場的人說:“東方園林的債沒人買”,那以后,還有人敢買東方園林的債券嗎?這無疑會對東方園林以后的再融資造成深遠的負面影響。

融資渠道全方位收緊

其實,不止債市融資困難,股市融資、股權質押融資、銀行信貸等所有這些企業融資渠道都在全面收緊。

股市方面,IPO門檻大幅提高,審核通過率下降。據統計,今年前四個月,IPO通過率為50%,盡管較一季度的46.4%有所提升,但業內人士表示,從嚴審核的狀態不會變。

而據央行的統計數據,2018年第一季度,企業境內股票融資為1283億元,比起2017年的2596億元直接攔腰砍去一半,只相當于 2016年的45%。

股權質押方面,有業內人士對易簡財經表示,今年市場的錢實在是太緊了,大多都是有資產但沒錢,去年股權質押才6-8個點,而今年,十多個點能借到錢,老板們就已經很開心了,十個點那是算非常便宜了,基本拿不到了。

銀行信貸方面就更不用說了。據21世紀經濟報道記者從多家銀行了解到,2018年銀行內部資金轉移價格(FTP)普遍上漲,受訪銀行中,最高的一年期貸款FTP高達5.1%,較同期央行基準利率上浮17%。

“實際上現在沒有9%、10%,我們根本放不了(貸款)。”某城商行對公業務人士表示。

根據央行統計,截至2017年三季度末,非金融企業及其他部門一般貸款加權平均利率為 5.86%,即上浮基準35%。

然而,即便企業可以承受大幅增加的貸款成本,銀行恐怕也根本沒有多少新增貸款額度可以放出。據一名銀行分析師透露,目前銀行業新增貸款規模在1萬億元左右,僅為去年同期的一半。在金融行業防范風險的大背景下,銀行業縮表趨勢愈演愈烈。

緊信用和結構性去杠桿的政策仍在全面推進,信用風險壓力在不斷提升。再加上非標融資管控和地方政府違規債務清理,企業融資渠道收緊程度和融資難度進一步上升,民企的風險暴露持續,高負債、低資質的國企和融資平臺恐怕也難逃一劫。

可以說,2018年,國內民營企業正面臨“至暗時刻”,在資金鏈形勢整體緊繃的情況下,對于資金鏈緊縮的公司來說,熬過去,這就是黎明前的黑暗;熬不過去,很可能就死在了黑暗長夜,見不到明天的太陽。

本文“中國債市的“至暗時刻””由財經365首發,歡迎轉載,轉載請帶上本文鏈接。

免責聲明:財經365(www.hand93.com)發布的所有信息,并不代表本站贊同其觀 點和對其真實性負責,投資者據此操作,風險請自擔。部分內容文章及圖 片來自互聯網或自媒體,版權歸屬于原作者,不保證該信息(包括但不限 于文字、圖片、圖表及數據)的準確性、真實性、完整性、有效性、及時 性、原創性等,如無意侵犯媒體或個人知識產權,請聯系我們或致函告之 ,本站將在第一時間處理。關注財經365公眾號(caijing365wz),獲取最優質的財經報道!

頂一下

(0)

0%

踩一下

(0)

0%

下一篇:天津落戶96小時后夢醒

- 發表評論

-

- 最新評論

相關閱讀

- 朱彘羽:5.22黃金空頭得到釋放,短線低多為主!

- 二手份額策略讓回報曲線左移 這家母基金是投資界“盧浮宮”

- 股市盤前策略:市場如期大漲 但這個信號不能忽視

- 基金駭人預言美元大跌 上漲是死貓式反彈?

- 周二股票行情|市場如期爆發,上下缺口對壘!

- 互聯網“寶寶”收益破4創新低!

- 傳螞蟻金服結束100億美元融資最新估值達港幣1.18兆

- 股票操盤必讀!5月22日股票行情花生早盤內參

股票 點擊排行

-

1/ 北京房價最新消息:4月北京房價多少? 45000

-

2/ 股票投資風險有哪些,怎么控制? 44296

-

3/ 虎牙上市成“游戲直播第一股”,騰訊也成贏家 44180

-

4/ 什么是中國外匯儲備?作用是什么? 44162

-

5/ 醫藥股短期回調 長線機會仍被基金看好 44159

-

6/ 周三股票行情|入摩在即,現金分紅突破萬億,A股凸顯價投范! 44157

-

7/ 周一股票行情:0521爆發! 44147

-

8/ 周二股票行情|234只A股被納入MSCI指數體系(附股) 44138

-

9/ 周一股票行情|富士康向A股開炮! 44119