天廣中茂“并購與減持”共存的玩法,分析并購成癮下的天廣中茂到底是虛胖還是死壯(strong),還有超乎你想象的“商譽”利益鏈條。

一、當頭棒喝的減持

各位先把馬步扎穩,菊花收緊,我們來看看減持。2014年1月到2016年7月,公司實控人及其親屬、部分董事已累計減持超過1.12億股,套現金額合計超過9.26億元——相當于并購模式開啟前2015年全年凈利潤的9倍。另有9000多萬股已預告減持,擬套現金額將超9億。

部分減持統計,見下表:

1.兩次大比例減持均發生在重大事項(外延式并購)停牌前,你們這是有多不看好擬并購項目啊?

2.9000多萬股減持在路上。大股東陳秀玉、陳文團與3月22日發布公告,計劃自2017年4月1日起的4個月內減持9460萬股(時間很緊迫了哦),擬套現金額不低于9.6億元。

3. 2015年4月15日帶著重大利好復盤,疊加牛市最瘋狂階段,股價僅僅錄得五個“一”字板,說明市場對天廣中茂的該筆收購并不買賬。(風云君當時請家里那條拉布拉多代為操盤買的股票,只要有重組概念,上來就是10個以上一字板。那段時間風云君的伙食水平改善非常可觀)。

4.2016年3月份以來的“長牛”行情,實際開始于2015年11月份的重要流通股股東的調整(籌碼對倒),廣東資金接盤介入。

從接盤成本看(期間發生了2次送轉股),前復權后的接盤成本應該是4.2元左右,截止2017年6月9日接盤資金有部分已退出,未退出的賬戶賬面浮盈目前至少超過100%,即5億元左右的接盤資金,至少變為10億元。(交易部分內容,今后有機會風云君再來細述)。

公司股東和高管們為什么選擇在公司大舉并購時期大幅減持套現呢?

風云君跟各位探討下所并購的標的對上市公司業績的情況。

二、被“并購毒癮”掏空的身體

天廣中茂近幾年開啟了一路并購模式。

2015年想裝入控股股東旗下兩資產,2016年進行業務調整后,2017年繼續進行資產收購,見下表:

單從營收規模來看,2015年收購的兩個資產,對上市公司確實帶來較大的業績提升;從增長質量來看,到底如何?各位看官請看下文。

2016年的財報顯示:并表后的廣州中茂園林建設工程有限公司(本文簡稱“中茂園林”)、電白中茂生物科技有限公司(本文簡稱“中茂生物”)分別實現了2.1億元、1.29億元的凈利潤,營業和凈利潤規模都較2015年有大幅增長。

但是,所并購的這兩個標的卻讓風云君(ID:mvlegend)產生了一些的困惑。

(一)巨額商譽誰買單

上市公司收購中茂園林及中茂生物100%股權,截至2016年12月31日止,公司合并報表中確認的商譽為12.97億元(2015年財報數據),占上市公司股東凈資產的28.90%,其中,收購中茂園林產生3.73億元商譽、收購中茂上午產生9.24億元商譽。

有圖有真相,見下圖:

也就是說,如果未來中茂園林、中茂生物經營狀況不好,那么,上市公司存在巨額商譽減值的風險。

韭菜們是不是后腦直冒冷汗?

天廣中茂于2014年8月18日停牌,在停牌7月后于2015年4月14日發布資產收購預案,擬同時收購中茂園林、中茂生物兩家公司100%股權。

此時,正逢2015年上半年牛市最瘋狂階段,但,天廣中茂重大資產重組勸只錄得5個一字板,跟風云君之前分享過的龍生股份(重磅 | 龍生股份:策劃一場19個漲停的“屠殺”,需要多少位神秘人?(交易篇))19個一字漲停相比,漲幅小得不是一星半點,也就不難看出市場對所并購標的認可度較低。

2015年11月10日上市公司再發并購草案,草案顯示:

中茂園林100%股權評估值為12.03億元,賬面凈資產值為6.31億元(母公司報表口徑),評估值是賬面凈資產的190.83%;

中茂生物100%股權評估值為12.69億元,賬面凈資產值為2.23億元,評估值是賬面凈資產的569.25%。

最后,確定中茂園林100%股權的交易價格為12.00億元,中茂生物100%股權的交易價格為12.69億元。大幅溢價收購使得并購完成后上市公司產生了12.97億元的商譽(2015年財報數據)。

(二)高企的應收賬款

不管怎么樣,歷盡千辛,終于把資產裝入了上市公司。好了,2016年營收規模、凈利潤規模同比大幅增長。

各位韭菜們看到大幅增長的業績,應該偷樂了吧?!一高興就把大股東減持套了大幾億的事情給選擇性暫時忘記。

再說了,2016年股價的“長牛”走勢與業績配合得如此完美!Perfect!

巴特,如此的股價走勢背后有著非常明確的利益訴求,殊不知,在2015年11月份陸續進場的“主力”目前已是賺得盆滿缽滿。

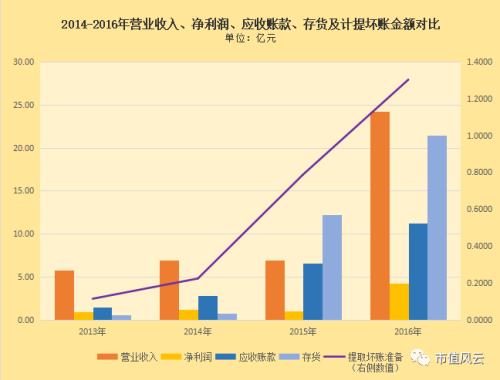

話說回來,伴隨營收和凈利潤增長的還有應收賬款和庫存,見下表:

2015年并表后,上市公司在營業收入增長不明顯的情況下,應收賬款、庫存、計提壞賬準備等卻大幅增加!

2015年末,上市公司應收賬款為6.5904億元,比期初增長136.31%,應收賬款大幅增長主要是合并報表范圍內全資子公司中茂園林及中茂生物帶來的:其中,新增中茂園林應收賬款3.0687億元,新增中茂生物應收賬款0.1521億元所致。

存貨也在大幅攀升:2015年末上市公司存貨為12.2227億元,比期初增長1,606.31%,主要是由中茂園林,新增中茂園林存貨11.02935億元所致。

做過生意的小伙伴們應該都能深刻體會到應收賬款和庫存的大幅增長到底意味著什么吧!

這是典型的賬面繁榮,未來能夠收回多少真金白銀還真不好說。

2016年應收賬款、存貨、計提壞賬準備等繼續大幅增長:2016年末的應收賬款為11.2659億元,較2015年增加了70.94%。

其中,主要是全資子公司中茂園林工程業務工程回款滯后于工程進度。

當期,存貨為21.4123億元,比期初增長75.18%,主要是全資子公司中茂園林存貨中的工程施工比期初增加9.0184億元所致,中茂園林在建合同工程已完成工程量但尚未結算的部分。

(三)經營效率難言改善

應收賬款的大幅增長,直接導致了計提壞賬準備的大幅增加;而庫存的大幅增加也反映出上市公司經營效率的問題。

為進一步分析收購中茂園林和中茂生物后對上市公司經營情況的影響程度,風云君(ID:mvlegend)進一步比較上市公司近年來每股經營性現金流、ROE。

經營性現金流,反映的是經營活動產生的現金凈流量,一般情況下,數值為正且越大越好。對應到每股股票,即每股經營現金流量,該指標如果長期為負,則說明企業經營活動中產生的收入并沒有轉化為真金白銀流回企業,企業的經營效率和回款能力存在一定問題,從側面增加了企業的財務負擔。

天廣中茂主營業務包括消防設備、園林工程、食用菇種植等,均屬于傳統行業,上市公司每股經營性現金流長期為負,說明企業業績較差,見下圖表:

從上圖不難看出,天廣中茂的每股經營現金流長期為負,2016年掉頭向下趨勢更是明顯。至少說明所并購的兩個標的——中茂園林、中茂生物并沒有改善上市公司經營現金流長期為負的情況。

為進一步驗證并購標的是否給上市公司其他財務指標帶來改善,風云君(ID:mvlegend)還分析了天廣中茂的應收賬款周轉率、存貨周轉率、流動資產周轉率以及固定資產周轉率等。

從上圖不難看出,天廣中茂的應收賬款周轉率、庫存周轉率維持非常低水平,均低于1次。流動資產和固定資產周轉率,2016年較2015年雖有所反彈,但仍處于下行趨勢中。

從上圖可看出,上市公司在并購兩個標的后的2015、2016年,毛利率水平小幅下滑,凈利率、ROE、營業利潤率雖有所提升,但提升幅度不大,基本處于近6年的均值水平。

綜上所述,基于對天廣中茂財務指標的分析,風云君有理由相信上市公司收購中茂園林和中茂生物除了給上市公司帶來巨額商譽和大幅攀升的應收賬款及庫存外,對上市公司經營情況改善并無多大幫助,至少2015、2016年的情況如此,上市公司屬于典型的虛胖。

我們基本可以判定,這兩個并購并沒有實現上市公司在并購草案中提到“發揮消費工程與園林工程業務協同效應”。

盡管之前所收購標的對上市公司經營情況的改善并無多大幫助,但,并不能阻擋天廣中茂一顆蓬勃肆意的外延并購之心。

三、商譽背后的利益鏈!

2016年12月,天廣中茂再發并購預案,擬25.88億元收購2家菇業企業。

風云君(ID:mvlegend)曾接觸的某家上市公司老板表示,并購對上市公司而言,容易上癮,在內生增長乏力的情況下,上市公司往往熱衷于外延式并購,追求規模上是擴展卻忽略企業增長的質量。

預案顯示,神農菇業與裕灌農業兩者的交易對價合計是25.88億元——其中,二者的商譽合計是19.17億元,商譽占總交易額的74.07%。

(哈哈哈哈,風云君又要賤笑了。各位讀者,我們開個盤口,賭一下商譽這個會計科目,還要多長時間會被監管部門嚴控起來。就像若干年前上市公司玩得不亦熱乎的”存貨“科目一樣)

若并購方案通過,那么,2次并購給上市公司帶來的商譽將超31億。

如此高的商譽規模你們讓“并購一哥”藍色光標(7.09 +0.00%,診股)情何以堪?(并購猛男:藍色光標“大躍進”)

(一)神農菇業

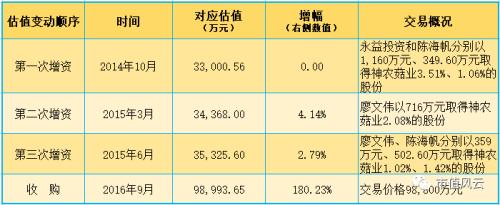

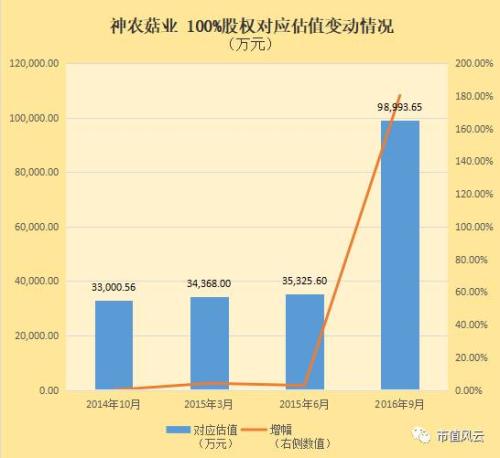

神農菇業的估值從2014年10月的3.3億到2016年9月9.8億,兩年時間增長了180%。

當然,交易發生時神農菇業大幅增長的只是商譽而已:截止2016年9月30日賬面凈資產是1.21億元,該筆交易至少產生了8億的商譽。

為了便于各位讀者更直觀地理解神農菇業估值變動過程,風云君制作下表、圖:

神農菇業估值確實變動有點大,但,這沒有關系,咱還可以做做業績承諾嘛。醫學界已經證明,業績承諾是可以撫慰投資者被震驚到的小心臟的,不然突然就一柱擎天、拔地而起的商譽確實容易氣死黑李逵,賽過猛張飛!

“好的,董事長,那我們就先把業績承諾翻個兩三倍再說,反正那幫沒見過錢的散戶已經會被震驚得面色潮紅、合不攏腿了!”

“NO!兩三倍的業績承諾太沒挑戰了!給我直接翻6倍!”于是神農菇業面對著慘淡的現實,強忍內心對自己的不信任,做出了如下業績承諾:神農菇業2017至至2020年扣除非經常性損益后的凈利潤分別為7,270.54萬元、9,742.92萬元、13,567.91和和17,010.49萬元。

補充一下,在過去三年里,神農菇業的業績長得是這樣的:2014年、2015年及2016年年1-9月的凈利潤分別為1,404.46萬元、-223.91萬元和1,029.93萬元。

其中有1年居然還是虧損的……但這并不影響神農菇業原股東池茂連總等做出業績承諾的決心。大家心照不宣就好。

見下圖:

風云君就想弱弱地問一句,到底是誰給你如此大的氣魄,做出完全無視萬有引力定律等客觀規律的業績承諾?在A股吹牛雖然不上稅,但是可以刺激股價,然后通過減持獲利,是吧?

你們就不怕被你們氣死的黑李逵半夜來敲門嗎?張飛還有兩個哥哥,其中一個叫武財神關二爺!

(二)裕灌農業

2017年4月12日復牌,并購預案中提交擬收購裕灌農業100%股權。

雖然裕灌農業在6月9日向天廣中茂遞送《終止交易告知函》,確認終止此前的交易,但,為了讓各位看官比較全面了解上市公司的“并購路線(tao lu)”,風云君(ID:mvlegend)認為有必要對裕灌農業并購事項做簡要分析。

2010年10月,裕灌農業成立。裕灌農業的估值開始大幅變動從2015年4月開始,由2.45億到2016年9月的16億,兩年半時間估值增長了554.82%。

跟神農菇業一樣,交易發生時裕灌農業大幅增長的是商譽:截止2016年9月30日賬面凈資產是4.64億元,該筆交易至少產生了11億的商譽。

為了便于各位讀者更直觀地理解神農菇業估值變動過程,風云君制作下表、圖:

2016年8月進行了第五次增資,1個月后的2016年9月天廣中茂即宣布收購裕灌農業,較2016年8月份增資時的8.75億的估值增加了83.35%,也就是說,在2016年8月精準進場的中恒泰控股、紅犇客商匯1個月時間投資收益率達83.35%。

多么漂亮的一次截胡。

風云君不扶墻,只服你!

如果裕灌農業沒有終止交易,并且也順利通過監管層核準,那么,風云君想問一句,解禁到期后,精準截胡的中恒泰控股、紅犇客商匯會立馬套現走人嗎?

繼續往下看。

裕灌農業的主要產品是雙孢菇。裕灌農業2014年、2015年及2016年年1-9月的凈利潤分別為:-1,590.14萬元、-695.98萬元和1,773.05萬元;

裕灌農業的股東黃健光等承諾裕灌農業2017年至2020年扣除非經常性損益后的凈利潤分別為:9,864.47萬元、15,159.35萬元、21,936.19和和27,101.50萬元。

綜上,不難看出:

1. 天廣中茂擬并購的2個標的均是在大幅虧損后剛剛扭虧的企業,而且,均是以“人又多大膽、地有多大產”氣魄做的業績承諾;

2. 標的估值在并購預案中都發生了驚人的大幅增長。

當然,遺憾地告訴各位,關于業績承諾能否兌現,中短期是沒機會看到了。

經過本文的分析,相信各位客官對上市公司并購后的增長質量或多或少有些了解,不是每一次并購都能給上市公司業績改善帶來實質性影響。(原標題:氣死李逵賽過張飛:天廣中茂并購成癮背后的商譽利益鏈)

免責聲明:本網站所有信息,并不代表本站贊同其觀點和對其真實性負責,投資者據此操作,風險請自擔。

本文“探秘:天廣中茂并購成癮背后商譽利益鏈(圖)”由財經365首發,歡迎轉載,轉載請帶上本文鏈接。

免責聲明:財經365(www.hand93.com)發布的所有信息,并不代表本站贊同其觀 點和對其真實性負責,投資者據此操作,風險請自擔。部分內容文章及圖 片來自互聯網或自媒體,版權歸屬于原作者,不保證該信息(包括但不限 于文字、圖片、圖表及數據)的準確性、真實性、完整性、有效性、及時 性、原創性等,如無意侵犯媒體或個人知識產權,請聯系我們或致函告之 ,本站將在第一時間處理。關注財經365公眾號(caijing365wz),獲取最優質的財經報道!

頂一下

(0)

0%

踩一下

(0)

0%

- 發表評論

-

- 最新評論

相關閱讀

-

孫宏斌的2017:是并購王還是接盤俠?

2017的尾巴,孫宏斌沒想到自己又火了一把,半年前說過的:本來沒什么遺憾了, 投資 樂視之后,如果搞不好,可能要遺憾一輩子。被人總結成“遺憾一生孫宏斌”,從而與“負責到底

2018-01-05 14:29:44 艾問人物 -

中國移動正式更名,這意味著什么,答案在這里

12月25日下午,@中國移動 官微發布了“中國移動通信集團公司完成公司制改制”的公告。正式從全民所有制改為國有獨資企業。很多網友呼喊,作為13億 股東 中的一員,就這樣被同意了

2017-12-26 14:10:11 胖兒頭魚 -

中國繼續推進國企戰略性重組 改革不能停也不會停

財經365訊(編輯 孟洋洋) 中國國務院國資委主任肖亞慶表示,國有企業改革不能停,也不會停下來;在企業戰略性重組方面,將繼續推進國企戰略性重組,聚焦發展實體經濟,通過橫

2017-11-17 10:23:27 財經365綜合 孟洋洋 -

中國建材:與中材合并后凈負債比率大降 會節省成本但不裁員

財經365訊 中國建材主席宋志平表示,與中材合并后,水泥總產能將達5.3億噸,成為 全球 最大水泥生產商,商品混凝土產能亦達4.25億立方米。 宋志平說,行業整合屬大勢所趨,與中材

2017-09-11 17:09:52 財經365綜合 -

銀高科種業整合大計受阻治理結構死結

荃銀高科日前召開股東大會,就2.88億元收購同路農業進行表決,結果遭遇第一大股東“中植系”、第三大股東“大北農系”在內的重要股東的集體狙擊,17項議案最終被全部否決。

2017-09-04 10:27:27 中國證券報

- 基金入門知識:啥時候贖回基金?看這4條!

- 北京積分落戶細則出臺 4個資格條件缺一不可

- 今日股市行情:捷成股份股票最新行情動態!

- 比特幣和區塊鏈技術將成為主流

- “請國家審計署審計評估” 董明珠與雷軍10億賭局要玩真的?

- 現如今區塊鏈技術面臨的最大瓶頸是什么?

- 申達股份股票:企改革板塊拉升 申達股份直線漲停

- 象嶼股份股票行情分析 象嶼股份股票為何虛胖

點擊排行

-

1/ 中美貿易戰子彈已上膛 但還沒有真正打響 44188

-

2/ 周二股票行情|0410 指數未漲,妖股遍地走! 44158

-

3/ 企業為員工購買的商業保險稅前扣除問題解析! 43288

-

4/ 貿易戰交手 美股多頭哀嚎等超級財報救價 43237

-

5/ 認清股票市場行情的貿易戰環境! 43200

-

6/ 從劉德華到薛之謙 深諳營銷心得的金立在營銷上栽了跟頭 43199

-

7/ 中美貿易戰高燒不退 原油再度大跌 43188

-

8/ 中美貿易戰:世貿組織的尷尬與無力 43171

-

9/ 無論貿易戰結果如何,都將利好這類股票! 43158