-

鄧海清:人民幣升值是趨勢逆襲

2017-06-01 14:58 海清FICC頻道

2016年初,我們提出2016年最大機會在于大宗商品,大宗商品走勢是2016年投資的最大難題。

2017年的最大難題是人民幣匯率,2016年底第一財經CFV年度首席經濟學家頒獎典禮上,我們與同時獲獎的某著名外資投行首席經濟學家打了一個賭,2017年人民幣匯率是升值還是貶值;我們當時就明確提出看多人民幣,認為“人民幣逆襲”將是2017年金融市場的最大意外。

2017年5月31日,人民幣兌美元大幅升值0.64%至6.8170,年初至今上漲1.91%;離岸人民幣兌美元昨日單日漲幅達到0.99%至6.7569,年初至今大漲3.05%,完全印證了我們2016年底提出的觀點——2017年人民幣匯率大概率逆襲。

回顧人民幣匯率歷史走勢,2015年“8.11”匯改以來,人民幣兌美元持續貶值,2016年底人民幣兌美元更是一度直指“7關口”,貶值趨勢尤為明顯,市場紛紛開始擔憂人民幣匯率崩盤的情形發生。

但我們注意到,無論是中美基本面對比、資本外流情況,還是外匯儲備等數據均反映出人民幣匯率支撐逐漸形成,于是我們在《罕見的貿易逆差VS回升的外匯儲備,誰才是人民幣匯率的“信號彈”?》、《外儲連續兩月回升,2017年人民幣匯率大概率“逆襲”》、《進出口雙雙超預期,重申人民幣匯率“逆襲”觀點》(作者:鄧海清、陳曦)等數篇報告中指出,2017年人民幣匯率大概率逆襲,2014年以來的人民幣貶值趨勢大概率在2017年結束。

關于2017年人民幣兌美元走勢的分析,本文將匯率趨勢的邏輯線條分為四個部分,分別得出四個判斷:

其一,近期人民幣兌美元匯率大幅升值,直接原因是人民幣中間價制度引入“逆周期調節因子”。5月26日媒體報道,中國央行在原有機制基礎上,新增“逆周期調節因子”部分,逆周期調節因子的引入將減少市場過度波動給中間價帶來的沖擊。該修正機制的推出將會從兩方面利好人民幣兌美元走勢,一方面在當前市場仍處于人民幣貶值情緒下,該修正機制表明了央行維穩的態度,預期上能夠帶來人民幣匯率的升值,另一方面,隨著該修正機制的實施落地,央行能夠通過引導人民幣中間價,進而進一步企穩人民幣匯率。

其二,離岸利率飆升可以短期促使人民幣升值,但不改變長期趨勢。2016年1月與2017年1月,市場出現了兩次CNH HIBOR指數大幅上行的情況,兩次收緊離岸市場均大幅推高了CNH HIBOR拆借利率,大幅抬高做空人民幣的成本,從而引起人民幣匯率升值。但是,從更長期去看,收緊離岸市場流動性帶來了人民幣匯率的升值并不能持續,在人民幣匯率決定因素并未逆轉的情況下,長期依然會重新回到之前的下跌趨勢之中。

其三,2013年以來的資本外流可能出現逆轉。2013年以來,資本賬戶持續出現資本外流,我們認為主要包括反腐資金流出、富人階層海外投資消費、貶值的自我強化三個方面。2017年以來,三大資本外流因素得到明顯的好轉,一是反腐資金外流具有脈沖性、逐漸衰弱,二是海外投資并不理想、國內回報率優勢明顯,三是人民幣匯率震蕩走勢、貶值預期得到修正。因此,關于資本外流引起的人民幣貶值已經邊際上得到了改善。

其四,兩國基本面對比是匯率1-2年內最重要的決定因素,2014-2016年基本面支持人民幣貶值,2017年中美兩國基本面對比將發生重大變化,2017年人民幣匯率大概率逆襲,2014年以來的人民幣貶值趨勢大概率在2017年結束,主要理由是“中美四大背離消失”:1、經濟增長,中國經濟企穩回升、中美經濟方向不再背離,過去兩年中國經濟向下,美國經濟向上;2、貨幣政策,中國央行由“略偏寬松”到“中性”、中美貨幣政策方向不再背離,過去兩年中國寬松,美國緊縮;3、匯率政策,特朗普并不希望美元過度強勢,而過去兩年美元持續大幅升值;4、資產價格泡沫,中國房地產調控、資產價格泡沫有可能得到控制。

本文的結論是:近期人民幣兌美元匯率大幅升值直接原因是,人民幣中間價制度引入“逆周期調節因子”;資本外流趨勢在2017年可能發生變化,主要因為反腐效應減弱、海外投資效果不佳、人民幣貶值預期下降;中美兩國基本面對比的拐點在2016年下半年-2017年出現,四大背離消失,2014年以來的人民幣貶值趨勢大概率在2017年結束,2017年人民幣升值并非“曇花一現”,而是“趨勢逆襲”。

一、人民幣大漲的直接原因:“逆周期調節因子”的引入

2016年5月中國人民銀行公布2016年一季度《中國貨幣政策執行報告》,報告初步形成了“收盤匯率+一籃子貨幣匯率變化”的人民幣兌美元中間機制,其中收盤匯率是上一個交易日16時30分銀行間外匯市場的人民幣對美元收盤匯率,一籃子貨幣匯率變化是指為保持人民幣對一籃子貨幣匯率基本穩定所要求的人民幣對美元匯率的調整幅度。

該人民幣中間價機制的推出,意味著央行調控人民幣匯率機制變得更加公開、透明,同時兼顧了市場供需與穩定的考量。

但同時,該人民幣中間價機制也受到了一定的市場質疑,以社科院為代表的觀點認為,這一人民幣中間價機制具有明顯的“順周期性”,在人民幣匯率貶值期間,該機制將會導致人民幣貶值預期的自我實現,進而進一步擴大人民幣貶值的幅度。

5月26日媒體報道稱,中國央行已通知中間價報價銀行修改人民幣對美元中間價的形成機制公式,新公式調整為,中間價=收盤匯率+一籃子貨幣匯率變化+逆周期調節因子,在原有機制基礎上,新增“逆周期調節因子”部分,逆周期調節因子的引入將會削弱上日16:30收盤價對中間價的影響,減少市場過度波動給中間價帶來的沖擊。

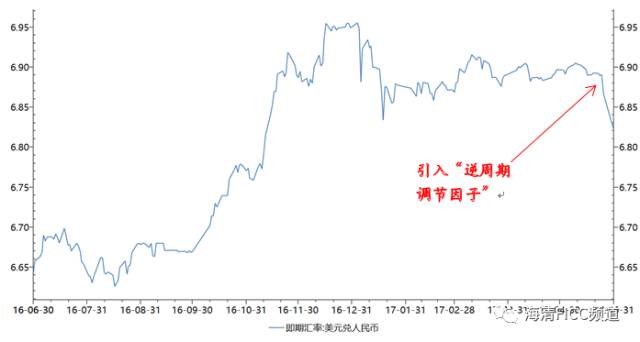

圖1:5月26日,引入“逆周期調節因子”,人民幣匯率大漲

我們認為,該修正機制的推出將會從兩方面利好人民幣兌美元走勢,一方面在當前市場仍處于人民幣貶值情緒下,該修正機制表明了央行維穩的態度,預期上能夠帶來人民幣匯率的升值,另一方面,隨著該修正機制的實施落地,央行能夠通過引導人民幣中間價,進而進一步企穩人民幣匯率,這也是近期人民幣兌美元匯率大幅升值的直接原因。

二、收緊離岸市場,有效嗎?

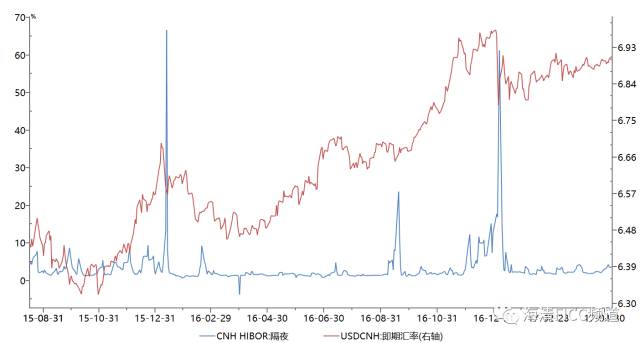

2016年1月與2017年1月,市場出現了兩次CNH HIBOR指數大幅上行的情況,前一次是政策層出于救股市的目的,后一次是央行出于匯率不破7的考慮,兩次收緊離岸市場均大幅推高了CNH HIBOR拆借利率,由于央行的調控使得人民幣兌美元匯率出現了一定的升值,一定程度上達到了政策預期的目的。

具體邏輯如下,2015年“811匯改”以來,央行收緊離岸人民幣頭寸,香港離岸人民幣存款下行幅度高達35%,同時央行參與指導在港的中資行的人民幣融出頭寸,而使得離岸人民幣對央行的依賴程度較高。

圖2:CNH HIBOR拆借利率抬升短期利多人民幣,但長期將重回下跌趨勢

因此,一旦央行收緊離岸人民幣市場,將會使得CNH HIBOR指數大幅上行,進而抬高拆借人民幣的融資成本,人民幣空頭預期未來通過拆借人民幣平頭寸的方式,將面臨著較高的成本及較大不確定性,因而選擇平掉持有的空單止損離場。此外,離岸人民幣的升值將會傳導至在岸市場,在岸人民幣同樣會出現升值。

但是,從更長期去看,收緊離岸市場流動性帶來了人民幣匯率的升值,是否真正能夠實現調控的效果?從上圖中,我們發現,盡管央行收緊離岸市場流動性,短期能大幅抬高做空人民幣的成本,從而引起人民幣匯率升值,但是如果人民幣匯率決定因素并未逆轉的情況下,市場上出現的人民幣升值并不能持續,長期依然會重新回到之前的下跌趨勢之中。那么,2017年以來人民幣兌美元的企穩走勢,究竟是什么原因導致的?

三、人民幣預期好轉,資本外流減緩

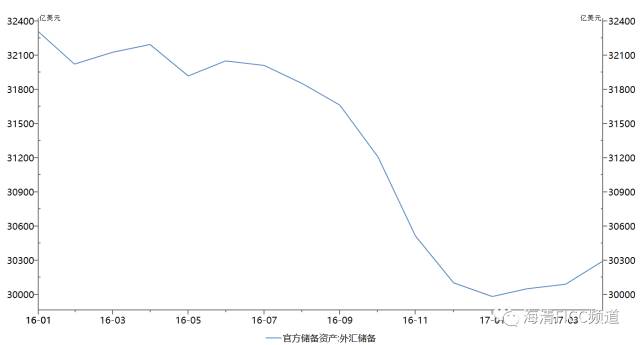

2016年中國外匯儲備大量減少,一方面可能是央行干預外匯市場導致外儲減少,但更重要的是中國資本外流嚴重。至于資本外流的原因,我們認為主要包括反腐資金流出、富人階層海外投資消費、貶值的自我強化三個方面。

但是,2017年以來,三大資本外流因素得到明顯的好轉,一是反腐資金外流具有脈沖性、逐漸衰弱,二是海外投資并不理想、國內回報率優勢明顯,三是人民幣匯率震蕩走勢、貶值預期得到修正。因此,關于資本外流引起的人民幣貶值已經邊際上得到了改善。

圖3:2016年官方儲備逐漸下降,但2017年官方儲備開始逐漸回升

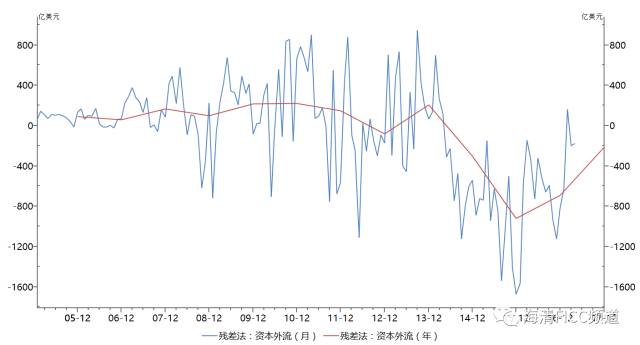

圖4:殘差法計算的資本外流,2017年拐點開始出現

具體分析如下:

第一,2013年國內開始加大反腐力度,使得不少貪腐資金存在強烈的外逃動機,同時該部分資金是希望完全出逃,且不存在回流國內的情況,所以國內存量的貪腐資金外流一定程度上導致了資本外流。

但隨著貪腐資金的逐步出逃,國內存量資金不斷減少,該部分外流因素的脈沖幅度會不斷衰減,因此,由于貪腐資本外流的這種脈沖性,會使得該部分因素得到大幅改善。

第二,國內的富人階層不斷涌現,他們的海外投資、消費同樣會導致資本外流。一方面,中國富商不斷布局海外,產生了大量資本外流,比如,耳熟能詳的有“國民公公”王健林先生,2016年在歐洲進行大量的投資;阿里巴巴的馬云先生,將淘寶開到了世界各地,且在全球具有大量的投資等等。另一方面,富人擁有較多的財富以及較高的收入水平,使得海外移民、出國旅游、子女國外上學等現象變得非常普遍,也會產生資本外流。

但2017年,隨著中國經濟的企穩回升,經濟增速依然遠超發達國家,再加上海外投資收益的遠不盡人意,海外投資并不是想象中的“香餑餑”,都會使得2016年海外投資的過快增長得到大幅緩解。另外,關于富人階層的海外消費,我們認為,相比海外投資在資金量上是比較小的。因此,隨著2017年富人階層海外投資拐點的到來,富人因素造成的資本外流就會出現轉機。

第三,人民幣貶值預期加快資本流出。人民幣出現貶值,會產生貶值預期,貶值預期反過來會加大資本外流。比如,隨著人民幣不斷貶值,居民更加積極使用每年的換匯額度,會降低外儲;人民幣貶值,國際資本為保值資產,存在將人民幣資產換成美元資產的動力。因此,人民幣貶值預期會加快資本流出。

但2017年以來,人民幣匯率進入震蕩走勢,人民幣匯率出現企穩的情況,人民幣貶值預期產生的資本流出放緩,資本流出得到良好的控制,進一步強化人民幣匯率走勢的穩定。

從殘差法計算的資本外流來看,外流高峰出現在2015年底-2016年初,之后資本外流趨勢性減弱,2017年2月“貿易逆差+外匯儲備不變”,計算可得資本自2014年以來首次出現順差(資本內流),以及3月、4月資本外流均小幅為負,基于前述分析,我們認為資本外流的趨勢結束將會在2017年出現。

四、經濟、利率、匯率、資產價格四大基本面,支持人民幣匯率邊際拐點

2017年中美兩國經濟基本面比對情況,開始出現了一些變化,總結起來就是四大背離的消失:

1、經濟增長,中國經濟企穩回升、中美經濟方向不再背離,過去兩年中國經濟向下,美國經濟向上;

2、貨幣政策,中國央行由“略偏寬松”到“中性”、中美貨幣政策方向不再背離,過去兩年中國寬松,美國緊縮;

3、匯率政策,特朗普并不希望美元過度強勢,而過去兩年美元持續大幅升值;

4、資產價格泡沫,中國房地產調控、資產價格泡沫有可能得到控制。

具體來看:

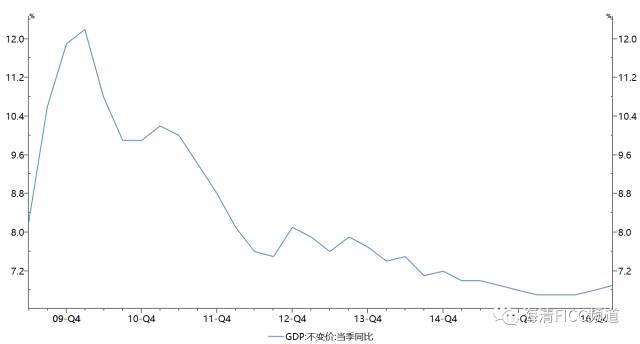

經濟基本面,2016年至今,中國經濟形勢企穩明顯,全年GDP增速實現6.7%,2017年一季度GDP增長6.9%,另外PPI大幅轉正、PMI回升枯榮線之上。隨著中國經濟的企穩,使得2012年至2016年,中國經濟下行、美國經濟上行復蘇的背離格局已經得到扭轉,逐漸轉變為同步向上。

圖5:GDP指標顯示,2016年中國經濟逐漸企穩

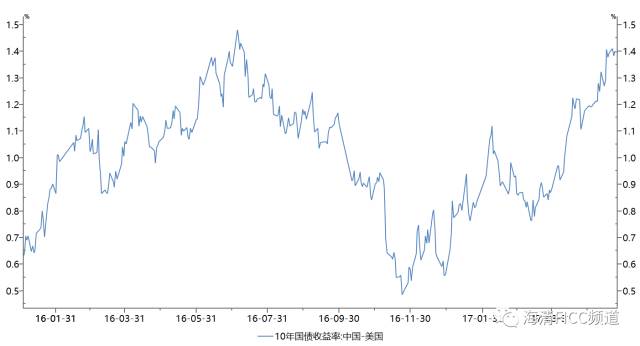

貨幣政策基本面,中國政府的去杠桿政策導向,央行在貨幣市場進行加息,驗證央行事實上提前啟動加息周期,改變了2014-2016年上半年美聯儲加息預期和中國央行放水降低融資成本的背離,兩國央行貨幣政策取向開始變為同方向,中美兩國的貨幣政策差異化程度進一步收斂。

圖6:中國10年國債收益率相比美國不斷上升,反映中國貨幣政策收緊

匯率政策基本面,特朗普大概率采用弱勢美元政策,從其對德國、日本匯率的喊話可見一斑。特朗普政府的美國優先“買美國貨、雇美國人”,為實現美國貿易的有利條件,大概率會追求弱勢美元,而中國為穩定人民幣匯率,以及控制資本外流,會進一步強化目前人民幣穩定的格局,將會使得2016年人民幣弱勢、美元強勢周期背離的格局得到扭轉。

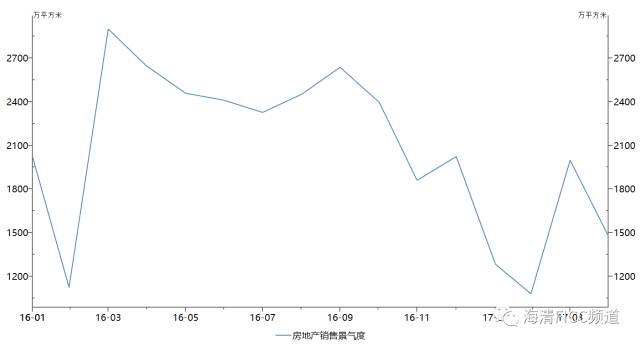

資產價格基本面,2016年10月、2017年3月,中國頒布嚴格房地產調控政策,一線和熱點城市房地產價格上漲態勢得到有效抑制,基于中國資產價格泡沫壓力產生的人民幣貶值壓力停止繼續增大,改變了2015-2016年中國出現的資產價格泡沫上漲和經濟下行壓力加大的背離局面,有利于穩定人民幣匯率水平。

圖7:房地產調控,使得房地產市場銷售景氣度下降

整體上,由于中國經濟企穩、貨幣政策收緊、特朗普弱勢美元政策、中國嚴控資產價格泡沫,會使得中美兩國的基本面背離開始收斂,因而2017年人民幣匯率大概率逆襲,2014年以來的人民幣貶值趨勢大概率在2017年結束。

總結全文,我們認為:

其一,近期人民幣兌美元匯率大幅升值,直接原因是人民幣中間價制度引入“逆周期調節因子”。5月26日媒體報道,中國央行在原有機制基礎上,新增“逆周期調節因子”部分,逆周期調節因子的引入將減少市場過度波動給中間價帶來的沖擊。該修正機制的推出將會從兩方面利好人民幣兌美元走勢,一方面在當前市場仍處于人民幣貶值情緒下,該修正機制表明了央行維穩的態度,預期上能夠帶來人民幣匯率的升值,另一方面,隨著該修正機制的實施落地,央行能夠通過引導人民幣中間價,進而進一步企穩人民幣匯率。

其二,離岸利率飆升可以短期促使人民幣升值,但不改變長期趨勢。2016年1月與2017年1月,市場出現了兩次CNH HIBOR指數大幅上行的情況,兩次收緊離岸市場均大幅推高了CNH HIBOR拆借利率,大幅抬高做空人民幣的成本,從而引起人民幣匯率升值。但是,從更長期去看,收緊離岸市場流動性帶來了人民幣匯率的升值并不能持續,在人民幣匯率決定因素并未逆轉的情況下,長期依然會重新回到之前的下跌趨勢之中,這也是前兩次人民升值并未逆轉人民幣貶值趨勢的原因。

其三,2013年以來的資本外流可能出現逆轉。2013年以來,資本賬戶持續出現資本外流,我們認為主要包括反腐資金流出、富人階層海外投資消費、貶值的自我強化三個方面。2017年以來,三大資本外流因素得到明顯的好轉,一是反腐資金外流具有脈沖性、逐漸衰弱,二是海外投資并不理想、國內回報率優勢明顯,三是人民幣匯率震蕩走勢、貶值預期得到修正。因此,關于資本外流引起的人民幣貶值已經邊際上得到了改善。

其四,兩國基本面對比是匯率1-2年內最重要的決定因素,2014-2016年基本面支持人民幣貶值,2017年中美兩國基本面對比將發生重大變化,2017年人民幣匯率大概率逆襲,2014年以來的人民幣貶值趨勢大概率在2017年結束,主要理由是“中美四大背離消失”:1、經濟增長,中國經濟企穩回升、中美經濟方向不再背離,過去兩年中國經濟向下,美國經濟向上;2、貨幣政策,中國央行由“略偏寬松”到“中性”、中美貨幣政策方向不再背離,過去兩年中國寬松,美國緊縮;3、匯率政策,特朗普并不希望美元過度強勢,而過去兩年美元持續大幅升值;4、資產價格泡沫,中國房地產調控、資產價格泡沫有可能得到控制。

本文的結論是:近期人民幣兌美元匯率大幅升值,直接原因是人民幣中間價制度引入“逆周期調節因子”;資本外流趨勢在2017年可能發生變化,主要因為反腐效應減弱、海外投資效果不佳、人民幣貶值預期下降;中美兩國基本面對比的拐點在2016年下半年-2017年出現,四大背離消失, 2014年以來的人民幣貶值趨勢大概率在2017年結束,2017年人民幣升值并非“曇花一現”,而是“趨勢逆襲”。

鄧海清:外儲連升兩月 人民幣匯率大概率“逆襲”

2017年人民幣匯率大概率逆襲,2014年以來的人民幣貶值趨勢大概率在2017年結束,主要理由是“中美四大背離消失”:(1)經濟增長,中國經濟企穩回升、中美經濟方向不再背離,過去兩年中國經濟向下,美國經濟向上;(2)貨幣政策,中國央行由“略偏寬松”到“中性”、中美貨幣政策方向不再背離,過去兩年中國寬松,美國緊縮;(3)匯率政策,特朗普并不希望美元過度強勢,而過去兩年美元持續大幅升值;(4)資產價格泡沫,中國房地產調控、資產價格泡沫有可能得到控制。

鄧海清評GDP數據:L型拐點已過 看空中國必犯大錯

地產嚴調控、金融嚴監管背景下,GDP增速反而超預期回升,再次驗證經濟L型拐點已過,經濟“新周期歸來”,偏執看空中國經濟必犯大錯。2017年一季度GDP同比6.9%,創2015年三季度來最高;剔除金融業之后的GDP更是創2015年一季度以來最高,不僅再次驗證了中國經濟運行良好,同時,GDP同比6.9%的高增速是在政府對房地產的嚴調控、以及對金融嚴監管的前提下實現的,反映出了經濟的內在動力已經充沛,經濟“新周期”歸來。

鄧海清:監管協調2.0將使“股債雙牛”成現實!

股市受益于經濟L型下半場和企業盈利改善仍然長期看好健康牛,債市則受制于長期去杠桿方向不變、重回貨幣寬松可能性不存在,債市將長期處于震蕩市。短中期來看,金融市場將從對監管的恐慌情緒中走出,出現4月以來金融市場全面下跌的逆過程,“股債雙牛”將成為現實!

免責聲明:本網站所有信息,并不代表本站贊同其觀點和對其真實性負責,投資者據此操作,風險請自擔。

上一篇:看好內房股和A股地產股的機會

相關閱讀

-

-

,充分釋放匯率的價格調節作用

?中國經濟的長期基本面仍然較好,產業升級和制度改革仍在持續推進。建議貨幣當局通過增強人民幣匯率定價的透明性和靈活性,充分釋放匯率的價格調節作用,讓匯率為中國經濟平穩發

2017-09-15 20:11:28 21世紀經濟報道 -

人民幣對美元匯率一改此前貶值趨勢,開啟了一輪穩中有升的行情

?關注相關虛假貿易、違規購匯等行為,加大合規性檢查,降低違規風險。密切跟蹤內外部形勢變化,應對流動性波動加劇的挑戰,合理安排到期資金,防范流動性風險。

2017-09-08 21:43:42 中國經濟時報 范若瀅 -

逆周期因子調節市場非理性的貶值預期市場出現

引入逆周期因子不是為了推動人民幣對美元升值,不是短期的、臨時的措施,而應該在較長時期發揮作用,不但要調節市場非理性的貶值預期,也要在市場出現非理性升值預期時起到引

2017-09-07 19:37:11 21世紀經濟報道 -

“人民幣匯率狂飆”背后

匯率改革的最終目標是實現匯率的自由浮動。從官定中間價到市場收盤價,從對標“一對一匯率”到引入“一籃子貨幣”,從在岸價格調控到離岸價格博弈,中國在人民幣匯率價格形成

2017-09-06 22:06:12 北京商報

- “一哥”王亞偉產品遭遇秒殺 “踩點”這9家上市公司

- 女子路虎停馬路邊 一夜之間成“光桿司令”!

- 2017年12月4日1歐元兌換多少人民幣

- 馬云:人類要自信可控制機器 未來貿易屬于中小企業

- 世界互聯網大會:除了人工智能,這些議題與你息息相關

- 迅雷內訌最新消息:究竟是中場休息 還是告一段落?

- 2017年12月4日一元人民幣是多少韓元_韓元換人民幣查詢

- 2017徽商銀行理財產品有哪些?徽商在售理財一覽

點擊排行觀看排行

-

1/ 無照駕駛56年!老司機為躲避交警查 竟想到這些招 絕對實用! 52124

-

2/ 2017民生銀行理財產品有哪些?民生在售理財產品一覽 51033

-

3/ 重大突破:石墨烯電池12分鐘充滿,這兩只股票要起飛! 48023

-

4/ 重磅!騰訊市值超Facebook躋身全球排名第五名 46019

-

5/ 愈挫愈勇!“當代愚公”二次創業,重整匯源河山! 45214

-

6/ 軍報再評紅黃藍事件內幕:事件背后大股東資本野心被曝光! 44281

-

7/ 股市娛震:《我的前半生2》女主竟然換成她!網友直呼“沒看頭” 44133

-

8/ 12月4日周二財經早參:新聞聯播也說話,今年高送轉基本廢了! 44112

-

9/ 12月1日周一財經早參:道指破兩萬四帶給我們的啟發! 43294