互聯(lián)網(wǎng)零售概念股一覽

時(shí)間:2017-06-22 09:53 作者:陳天杰 來(lái)源:財(cái)股網(wǎng) 瀏覽量:

對(duì)于電商聯(lián)合傳統(tǒng)零售商,機(jī)構(gòu)也一致看好。安信證券甚至針對(duì)阿里巴巴與蘇寧云商的合作給出“金麟豈是池中物,攜手阿里共化龍”的研報(bào)標(biāo)題。并在研報(bào)中指出,蘇寧云商、阿里巴巴的聯(lián)姻,是線上線下的優(yōu)勢(shì)互補(bǔ),協(xié)同效應(yīng)使O2O(指將線下的商務(wù)機(jī)會(huì)與互聯(lián)網(wǎng)結(jié)合,讓互聯(lián)網(wǎng)成為線下交易的前臺(tái))戰(zhàn)略升級(jí),對(duì)蘇寧云商給出22.21元的6個(gè)月目標(biāo)價(jià)。《每日經(jīng)濟(jì)新聞》記者注意到,券商機(jī)構(gòu)對(duì)其他被電商入股的傳統(tǒng)零售商的評(píng)級(jí)和目標(biāo)價(jià)均有所提高和上漲。

對(duì)于線上線下的融合,閻志認(rèn)為,“互聯(lián)網(wǎng)化的卓爾將不再受物理時(shí)空限制,面向全國(guó)甚至全球,為批發(fā)交易市場(chǎng)插上翅膀,潛力無(wú)限。”

兩主線投資零售商概念

在資本市場(chǎng),傳統(tǒng)零售商一旦被電商盯上并且入股,那么公司的預(yù)期就會(huì)改變,股價(jià)也將出現(xiàn)大漲。A股及港股市場(chǎng)上的零售企業(yè)超過(guò)百家,哪些還會(huì)與電商進(jìn)行合作?《每日經(jīng)濟(jì)新聞》記者了解到,目前傳統(tǒng)零售商都在積極地進(jìn)行互聯(lián)網(wǎng)方面的嘗試。許多企業(yè)都在根據(jù)自身特點(diǎn)開(kāi)展跨境電商、細(xì)分行業(yè)電商等嘗試。

國(guó)美電器(00493,HK)作為老牌的傳統(tǒng)零售商,旗下實(shí)體門(mén)店眾多,物流及售后成熟,而且自身也在進(jìn)行電商業(yè)務(wù)。瑞銀分析稱(chēng),阿里巴巴與蘇寧云商互相入股、合作的交易反映了線下門(mén)店、物流及售后服務(wù)的價(jià)值,此交易可令市場(chǎng)發(fā)掘國(guó)內(nèi)電器的線下資產(chǎn)的應(yīng)有價(jià)值。

申萬(wàn)宏源(12.89 +0.78%,咨詢)也表示,電商巨頭紛紛落地顯示線上零售與實(shí)體零售的動(dòng)態(tài)平衡達(dá)成,線上零售對(duì)線下替代性或者革命性的競(jìng)爭(zhēng)關(guān)系逐步被削弱,線上線下融合的合作關(guān)系越來(lái)越受到重視。此外,該機(jī)構(gòu)還建議兩條投資主線:第一,線下渠道價(jià)值將被重估,建議重點(diǎn)關(guān)注區(qū)域內(nèi)具備豐富線下渠道資源的投資標(biāo)的,如步步高(20.3 +1.81%,咨詢)、中百集團(tuán)(9.74 +1.04%,咨詢)、紅旗連鎖(14.46 +6.32%,咨詢)、重慶百貨(32.39 +0%,咨詢)等;第二,線上線下的融合將帶動(dòng)行業(yè)整合進(jìn)程的加速,推薦關(guān)注行業(yè)內(nèi)具備整合能力的龍頭標(biāo)的,建議關(guān)注王府井(26.97 +0.71%,咨詢)、大商股份(42.41 +0.62%,咨詢)、天虹商城(002419,SZ)。

步步高:牽手當(dāng)當(dāng)深化多領(lǐng)域合作,雙強(qiáng)聯(lián)手譜寫(xiě)轉(zhuǎn)型新篇章

牽手當(dāng)當(dāng)網(wǎng),加速全渠道戰(zhàn)略推進(jìn)。7月17日,公司公告與當(dāng)當(dāng)網(wǎng)簽署《戰(zhàn)略合作框架協(xié)議》,在商品銷(xiāo)售、業(yè)務(wù)開(kāi)發(fā)、資源利用等領(lǐng)域締結(jié)戰(zhàn)略合作關(guān)系,推進(jìn)商品銷(xiāo)售、線上線下資源共享、倉(cāng)儲(chǔ)物流配送、開(kāi)拓快銷(xiāo)品市場(chǎng)等領(lǐng)域深度業(yè)務(wù)合作。公司牽手當(dāng)當(dāng)網(wǎng),有利于全渠道戰(zhàn)略的推進(jìn),加強(qiáng)與移動(dòng)互聯(lián)網(wǎng)渠道的融合,進(jìn)一步提高公司的核心競(jìng)爭(zhēng)力,為公司持續(xù)、快速、穩(wěn)定發(fā)展提供有力保障。

當(dāng)當(dāng)乃線上圖書(shū)網(wǎng)購(gòu)龍頭,平臺(tái)流量?jī)?yōu)勢(shì)顯著,優(yōu)化業(yè)務(wù)結(jié)構(gòu)推進(jìn)轉(zhuǎn)型。當(dāng)當(dāng)網(wǎng)是線上圖書(shū)網(wǎng)購(gòu)龍頭(提供超過(guò)百萬(wàn)本圖書(shū),圖書(shū)電商市場(chǎng)份額達(dá)43.5%),平臺(tái)流量?jī)?yōu)勢(shì)顯著,經(jīng)營(yíng)狀況持續(xù)優(yōu)化:根據(jù)alexa數(shù)據(jù)顯示,當(dāng)當(dāng)網(wǎng)三月平均日Ip達(dá)270萬(wàn),三月平均日PV達(dá)216萬(wàn);截至14年底,平臺(tái)sku達(dá)300萬(wàn),擁有活躍用戶2430萬(wàn)(14年新增用戶1330萬(wàn));14年實(shí)現(xiàn)營(yíng)收76億(YoY+26%),完成總訂單數(shù)7210萬(wàn)份(YoY+113%)。

強(qiáng)強(qiáng)聯(lián)手譜新篇,多維布局謀共贏。商品銷(xiāo)售方面,當(dāng)當(dāng)擬在線下步步高門(mén)店合作開(kāi)設(shè)線下體驗(yàn)式書(shū)店,通過(guò)開(kāi)設(shè)體驗(yàn)式書(shū)店,豐富公司業(yè)態(tài),增強(qiáng)體驗(yàn)性服務(wù)提供范圍,提升消費(fèi)者駐店停留時(shí)間,提升商品銷(xiāo)售潛在機(jī)會(huì);資源共享方面,雙方在線上互相導(dǎo)入商品、客流等資源,當(dāng)當(dāng)網(wǎng)在公司云猴平臺(tái)上開(kāi)設(shè)線上當(dāng)當(dāng)書(shū)店頻道,公司在當(dāng)當(dāng)網(wǎng)網(wǎng)站開(kāi)設(shè)云猴全球購(gòu)頻道。通過(guò)在當(dāng)當(dāng)網(wǎng)開(kāi)設(shè)云猴全球購(gòu)頻道,公司有望借助當(dāng)當(dāng)平臺(tái)流量?jī)?yōu)勢(shì)實(shí)現(xiàn)導(dǎo)流,提高平臺(tái)瀏覽量、增強(qiáng)全球購(gòu)品牌影響力;倉(cāng)儲(chǔ)物流方面,通過(guò)倉(cāng)儲(chǔ)物流合作,大幅提升公司商品配送效率、提升消費(fèi)者滿意度、增強(qiáng)消費(fèi)者粘性;開(kāi)拓快銷(xiāo)品市場(chǎng)方面,雙方同意采用多種合作模式并聯(lián)合其他線下零售商共同開(kāi)拓全國(guó)范圍內(nèi)的線上快銷(xiāo)品市場(chǎng)。當(dāng)當(dāng)作為線上圖書(shū)網(wǎng)購(gòu)龍頭,在豐富平臺(tái)商品品類(lèi)的同時(shí),積累大量?jī)?yōu)質(zhì)商家,通過(guò)合作,公司能夠較快對(duì)接上游商品供應(yīng)商,提升商品品類(lèi)拓展速度,增強(qiáng)門(mén)店開(kāi)店效率。

構(gòu)筑云猴平臺(tái)打造O2O閉環(huán)生態(tài)系統(tǒng),推進(jìn)業(yè)務(wù)模式持續(xù)深化。公司13年下半年開(kāi)始探索電商發(fā)展模式,13年底上線步步高商城,14年10月推出移動(dòng)端云猴APP,15年3月上線云猴全球購(gòu),4月開(kāi)設(shè)首家跨境電商體驗(yàn)店,5月上線移動(dòng)端全球購(gòu)APP,6月更是定增搭建云猴平臺(tái),平臺(tái)包括云猴網(wǎng)、支付平臺(tái)、物流平臺(tái)、便利平臺(tái)、會(huì)員平臺(tái)五個(gè)子平臺(tái),以云猴網(wǎng)(PC端云猴網(wǎng)+移動(dòng)端APP)為交易前臺(tái),以支付平臺(tái)的網(wǎng)絡(luò)支付、物流平臺(tái)的倉(cāng)儲(chǔ)配送、便利平臺(tái)的便利店網(wǎng)點(diǎn)為支撐,依托會(huì)員平臺(tái)的會(huì)員拓展以及大數(shù)據(jù)分析開(kāi)展精準(zhǔn)營(yíng)銷(xiāo),打造O2O閉環(huán)生態(tài)系統(tǒng)。未來(lái)將以云猴大平臺(tái)為核心,推進(jìn)業(yè)務(wù)模式持續(xù)深化。

維持盈利預(yù)測(cè),維持增持-A評(píng)級(jí)。公司是湖南省區(qū)域性商業(yè)龍頭,搭建云猴大電商平臺(tái),打造O2O閉環(huán)生態(tài)系統(tǒng);牽手當(dāng)當(dāng)網(wǎng),推進(jìn)多領(lǐng)域業(yè)務(wù)深度合作,實(shí)現(xiàn)資源共享、協(xié)同發(fā)展,打開(kāi)公司未來(lái)業(yè)績(jī)?cè)鲩L(zhǎng)空間。考慮到增發(fā)造成的股本攤薄,我們預(yù)計(jì)15-17年EPS為0.54元、0.61元、0.69元,對(duì)應(yīng)PE為31倍、28倍、24倍。

風(fēng)險(xiǎn)提示:合作進(jìn)展不達(dá)預(yù)期。

中百集團(tuán):門(mén)店業(yè)態(tài)結(jié)構(gòu)調(diào)整,深化永輝合作推行聯(lián)合采購(gòu)

15Q1 歸母凈利潤(rùn)下降44.17%,低于預(yù)期。公司15Q1 實(shí)現(xiàn)營(yíng)收47.38億元,同比下降1.15%(14Q1-Q4 增速分別為+3.39%、+2.92%、+7.55%、-3.21%);歸母凈利潤(rùn)4944.55 萬(wàn)元,同比下降44.17%(14Q1-Q4 增速分別為+3.77%、-56.29%、+88.72%、+5.45%);扣非后歸母凈利潤(rùn)3172.34 萬(wàn)元,同比下降49.01%;EPS0.07 元;加權(quán)平均ROE 為1.62%,同比減少1.37 個(gè)百分點(diǎn)。

消費(fèi)疲軟致?tīng)I(yíng)收下降,期間費(fèi)用率增加致盈利承壓。中國(guó)經(jīng)濟(jì)下行,帶動(dòng)整體消費(fèi)疲軟,公司15Q1 實(shí)現(xiàn)營(yíng)收47.38 億元,同比下降1.15%。

公司加大商品直采比例、試行聯(lián)合采購(gòu),帶動(dòng)毛利率提升,15Q1 毛利率為19.18%,同比增加0.17 個(gè)百分點(diǎn)。

門(mén)店業(yè)態(tài)結(jié)構(gòu)調(diào)整,發(fā)力社區(qū)便民超市謀求新增長(zhǎng)極。公司是湖北省內(nèi)超市龍頭,超市業(yè)務(wù)競(jìng)爭(zhēng)性強(qiáng),對(duì)此公司積極發(fā)揮主力業(yè)態(tài)市場(chǎng)優(yōu)勢(shì),發(fā)展“好邦”加盟便利店、 24 小時(shí)便利店,通過(guò)外延式擴(kuò)張搶占市場(chǎng)份額,截至15Q1 公司超市門(mén)店總數(shù)達(dá)990 家,其中倉(cāng)儲(chǔ)超市251 家,便民超市739 家(含加盟店19 家)。

完善物流配送,牽手永輝推行聯(lián)合采購(gòu)。未來(lái)公司將持續(xù)完善常溫物流配送管理架構(gòu),擴(kuò)大商品配送量、提升商品經(jīng)營(yíng)集中度、加快商品周轉(zhuǎn)、降低門(mén)店缺貨率。此外,永輝增持中百,借力換屆進(jìn)駐董事會(huì),并與公司簽署合作協(xié)議,推行聯(lián)合采購(gòu)。目前公司與永輝已經(jīng)簽訂金額達(dá)3000 萬(wàn)的關(guān)聯(lián)交易協(xié)議。

維持盈利預(yù)測(cè),維持增持-A 評(píng)級(jí)。我們預(yù)計(jì)公司15-17 年EPS 為0.31 元、0.35 元、0.41 元,對(duì)應(yīng)PE 為35 倍、31 倍、26 倍。

風(fēng)險(xiǎn)提示:與永輝合作不達(dá)預(yù)期

紅旗連鎖:鞏固成都便利店龍頭地位,提升渠道價(jià)值

近期我們調(diào)研紅旗連鎖。公司在成都便利店業(yè)具有絕對(duì)龍頭地位,收購(gòu)互惠、紅艷后門(mén)店數(shù)量增至2000家,占比超40%。1H公司收入增11%,其中便利店同店增3%,增值服務(wù)增18%,新開(kāi)70家新店。公司經(jīng)營(yíng)穩(wěn)健,我們認(rèn)為未來(lái)三年能實(shí)現(xiàn)10-15%的年收入/利潤(rùn)復(fù)合增長(zhǎng)率,自建信息系統(tǒng)領(lǐng)先,能夠適應(yīng)業(yè)務(wù)快速擴(kuò)張及轉(zhuǎn)型需求。未來(lái)核心看點(diǎn):1)外延擴(kuò)張&并購(gòu),成都市區(qū)網(wǎng)點(diǎn)密集度仍有提升空間,并購(gòu)助力成都以外區(qū)域拓展;2)線上業(yè)務(wù)和本地化O2O平臺(tái),目前2000家門(mén)店,具有極強(qiáng)的入口價(jià)值,圍繞本地化生活服務(wù)可以嵌入自營(yíng)/合作電商物流(最后一公里)、建立O2O平臺(tái)并向更高附加值的金融業(yè)務(wù)延伸。看好公司社區(qū)服務(wù)入口價(jià)值,給予“推薦”評(píng)級(jí)。 信息系統(tǒng)領(lǐng)先,支持網(wǎng)點(diǎn)快速擴(kuò)張。今年1H收入增11%,其中同店增3%,增值服務(wù)增18%,新開(kāi)70家新店。我們預(yù)計(jì)公司將維持每年100家以上的內(nèi)生增長(zhǎng),加上外延并購(gòu)年均網(wǎng)點(diǎn)增速10%以上。公司自建信息系統(tǒng)處于國(guó)內(nèi)超市領(lǐng)先水平,60-70%的SKU標(biāo)準(zhǔn)化,根據(jù)系統(tǒng)分析科學(xué)指導(dǎo)品類(lèi)管理、庫(kù)存管理、銷(xiāo)售預(yù)測(cè),降低缺貨率(目前10%左右),弱化店長(zhǎng)作用,實(shí)現(xiàn)門(mén)店快速?gòu)?fù)制。公司收購(gòu)成都第二大便利店互惠商業(yè)(388家)及紅艷超市(125家),門(mén)店數(shù)量增加至2000家,鞏固了成都便利店龍頭地位,收購(gòu)門(mén)店全年預(yù)計(jì)實(shí)現(xiàn)收入9億元。互惠超市由于拖欠供應(yīng)商債務(wù)使得盈利能力低,紅旗接手后將升級(jí)門(mén)店、輸出管理、統(tǒng)一采購(gòu),使經(jīng)營(yíng)迅速恢復(fù)正常水平。

密集網(wǎng)點(diǎn)+物流體系承接電商“最后一公里”,放大渠道價(jià)值。公司持續(xù)投入后臺(tái)供應(yīng)鏈建設(shè),收購(gòu)互惠、紅艷后物流中心增至5個(gè),下一步將推進(jìn)自動(dòng)化、半自動(dòng)化設(shè)備升級(jí);自有車(chē)隊(duì)實(shí)現(xiàn)市區(qū)“日配”,電商二環(huán)內(nèi)1小時(shí)送貨。我們認(rèn)為在電商普遍向中西部區(qū)域及三四線城市滲透背景下,本地化的密集網(wǎng)點(diǎn)和倉(cāng)儲(chǔ)配送資源能更經(jīng)濟(jì)的承接電商“最后一公里“配送需求。除了自建電商平臺(tái),目前公司已與蘇寧、渤海商品交易所等電商及快遞物流企業(yè)已展開(kāi)多層次合作,并進(jìn)一步探索更深度的供應(yīng)鏈融合。電商業(yè)務(wù)將倒逼公司物流效率提升,并放大網(wǎng)點(diǎn)和物流資源價(jià)值。

零售+增值服務(wù)為基礎(chǔ),未來(lái)向社區(qū)生活服務(wù)O2O平臺(tái)轉(zhuǎn)型。公司在門(mén)店鋪設(shè)自助生活服務(wù)終端,支持60多項(xiàng)增值業(yè)務(wù),平均單店單日增值業(yè)務(wù)金額近萬(wàn)元,我們測(cè)算年增值業(yè)務(wù)規(guī)模40億元,平均傭金率千分之五,為公司帶來(lái)約2000萬(wàn)營(yíng)業(yè)利潤(rùn)貢獻(xiàn)和可觀的資金沉淀。深入社區(qū)的密集網(wǎng)點(diǎn)是公司核心競(jìng)爭(zhēng)壁壘,零售+增值服務(wù)基礎(chǔ)上,公司積累了年2.5億人次的交易量和200萬(wàn)活躍會(huì)員,未來(lái)將融合線上線下,向本地生活化服務(wù)平臺(tái)轉(zhuǎn)型。圍繞社區(qū)O2O平臺(tái),公司未來(lái)流量變現(xiàn)能力極強(qiáng),或進(jìn)一步向更高附加值的金融業(yè)務(wù)延伸。

看好公司門(mén)店網(wǎng)絡(luò)渠道價(jià)值,維持“推薦”評(píng)級(jí)。公司擬以11.8元/股價(jià)格籌集資金10億元,用于門(mén)店擴(kuò)張、升級(jí)和社區(qū)O2O平臺(tái)建設(shè)。因新并購(gòu)多家超市,我們將15-16年EPS由0.23、0.25提高至0.23、0.27元,目前價(jià)格對(duì)應(yīng)PE=58\51X(暫未考慮增發(fā)攤薄)。公司作為國(guó)內(nèi)A股唯一的便利店企業(yè),一直享有估值溢價(jià),密集的網(wǎng)點(diǎn)和客戶群覆蓋在成都地區(qū)先發(fā)優(yōu)勢(shì)明顯,在零售業(yè)務(wù)的基礎(chǔ)上,增值、生活服務(wù)和線上O2O平臺(tái)打造及金融業(yè)務(wù)拓展將進(jìn)一步提升估值。給予“推薦”評(píng)級(jí),目標(biāo)價(jià)20元(對(duì)應(yīng)2016PE=75X,PS=2.5X)。

風(fēng)險(xiǎn)提示:再融資項(xiàng)目不確定性;O2O平臺(tái)推動(dòng)不達(dá)預(yù)期。

重慶百貨:跨境電商+消費(fèi)金融成為公司亮點(diǎn)

公司以百貨、超市、家電三大業(yè)態(tài)為主業(yè),涉足酒店、食品、電子器材等經(jīng)營(yíng)領(lǐng)域。公司旗下?lián)碛兄貞c百貨、新世紀(jì)百貨和商社電器等品牌,經(jīng)營(yíng)網(wǎng)點(diǎn)布局重慶、四川、貴州和湖北。

公司作為重慶商業(yè)龍頭,重慶國(guó)資通過(guò)重慶商社控股49.94%,具備國(guó)資改革預(yù)期,我們判斷或從商社集團(tuán)層面著手,引入戰(zhàn)投實(shí)現(xiàn)混合所有制,同時(shí)不排除實(shí)施管理層激勵(lì)的可能性;重百盈利能力提升空間大(2014年凈利率僅為1.6%,低于民營(yíng)百貨公司平均5%-8%水平。)除國(guó)企改革預(yù)期之外,重慶百貨還有三大看點(diǎn):一是儲(chǔ)備項(xiàng)目豐富,而且自有物業(yè)提供主要利潤(rùn)來(lái)源,具備較高的安全邊際;二是布局金融業(yè)務(wù),創(chuàng)建消費(fèi)金融公司,例如重百小額貸款公司和馬上消費(fèi)公司;三是隨著宏觀經(jīng)濟(jì)增速放緩,電子商務(wù)快速發(fā)展,公司發(fā)力跨境電商業(yè)務(wù),中長(zhǎng)期有利于改善公司盈利。

盈利預(yù)測(cè):公司積極探索優(yōu)化供應(yīng)鏈和業(yè)務(wù)轉(zhuǎn)型創(chuàng)新, 尤其在金融創(chuàng)新方面,如消費(fèi)金融、跨境電商、小貸和保理業(yè)務(wù)等,我們判斷其后續(xù)仍將繼續(xù)優(yōu)化整合產(chǎn)業(yè)鏈,有望貢獻(xiàn)新的盈利增長(zhǎng)點(diǎn)。預(yù)測(cè)2014/15/16年EPS分別為1.56元、1.56元和1.53元,給予公司“增持”評(píng)級(jí)。

風(fēng)險(xiǎn)提示:消費(fèi)持續(xù)低迷,百貨業(yè)態(tài)競(jìng)爭(zhēng)加劇;消費(fèi)金融、小額貸款、跨境電商業(yè)務(wù)開(kāi)展不及預(yù)期;國(guó)企改革低于預(yù)期。

王府井:資產(chǎn)價(jià)值夯實(shí),O2O落地可期——從阿里騰訊的布局對(duì)比,尋找“類(lèi)銀泰”標(biāo)的

年初以來(lái)漲幅弱于板塊,截至6月15日以73.8%的漲幅位列申萬(wàn)商業(yè)貿(mào)易第79位。

物業(yè)價(jià)值低估,自有資產(chǎn)提供足夠安全邊際,我們測(cè)算NAV/市值約1.23倍。

國(guó)企改革預(yù)期強(qiáng)烈,參考鄂武商、銀座、百聯(lián)等地方零售龍頭的方案,我們預(yù)計(jì)北京地區(qū)改革有望落地,而王府井大概率是北京商業(yè)國(guó)企改革的龍頭。

對(duì)比阿里和騰訊,雙方在各個(gè)維度的布局都非常類(lèi)似,如美團(tuán)VS點(diǎn)評(píng)、快的VS滴滴等。阿里聯(lián)合銀泰打造線下商業(yè)服務(wù)平臺(tái),而王府井是國(guó)內(nèi)零售公司中與銀泰最類(lèi)似的標(biāo)的(定位中高端消費(fèi)者、以精品百貨為主、橋頭堡式的全國(guó)大店布局、高度重視商品單品管理和會(huì)員管理、轉(zhuǎn)型思想開(kāi)放)。王府井與騰訊自2014年以來(lái)在支付、會(huì)員管理、營(yíng)銷(xiāo)等多個(gè)維度已經(jīng)展開(kāi)合作,我們預(yù)計(jì)未來(lái)雙方的合作有望升級(jí)。

維持15-17年EPS預(yù)測(cè)1.50元、1.66元和1.78元,上調(diào)目標(biāo)價(jià)至55元,維持“買(mǎi)入”評(píng)級(jí)。

-

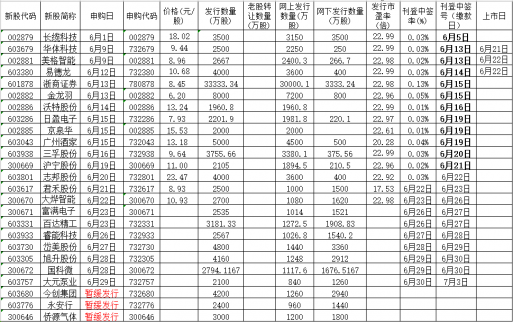

6月新股申購(gòu)一覽表

06-22 09:58 中國(guó)證券報(bào)·中證網(wǎng) -

信息系統(tǒng)領(lǐng)先,支持網(wǎng)點(diǎn)快速擴(kuò)張。今年1H收入增

國(guó)防科工局局長(zhǎng)許達(dá)哲近日表示,要結(jié)合“國(guó)防科技工業(yè)2025”和國(guó)防科技工業(yè)軍民融合“十三五”規(guī)劃的編制,推動(dòng)我國(guó)裝備升級(jí)。在“中國(guó)制造2025”戰(zhàn)略的推動(dòng)下,各行業(yè)都在積極

06-22 09:56 財(cái)股網(wǎng) 陳天杰 -

Uber創(chuàng)始人卡蘭尼克的離去 Uber的估值將會(huì)何去何

財(cái)經(jīng)365訊,近日被自己公司的投資人要求聯(lián)名下臺(tái)的Uber創(chuàng)始人卡蘭尼克已經(jīng)正式離職,但是還會(huì)留在董事會(huì),卡蘭尼克的離開(kāi)會(huì)對(duì)Uber的估值造成什么影響?

06-22 09:56 財(cái)經(jīng)365 -

互聯(lián)網(wǎng)零售概念股一覽

對(duì)于電商聯(lián)合傳統(tǒng)零售商,機(jī)構(gòu)也一致看好。安信證券甚至針對(duì)阿里巴巴與蘇寧云商的合作給出“金麟豈是池中物,攜手阿里共化龍”的研報(bào)標(biāo)題。并在研報(bào)中指出,蘇寧云商、阿里巴

06-22 09:53 財(cái)股網(wǎng) 陳天杰 -

6月22日股票行情最新消息:今日股市猛料 滬深指

財(cái)經(jīng)365訊:6月22日消息,小編綜合了今日股票行情最新消息,股市猛料點(diǎn)評(píng),提供最新最權(quán)威的炒股參考資訊! 今日股市最新消息: 一、巴黎航展舉行 第52屆巴黎航展于6月19日至25日舉

06-22 09:49 財(cái)經(jīng)365綜合 -

服務(wù)機(jī)器人上市公司解析

2014-2017年全球服務(wù)機(jī)器人市場(chǎng)規(guī)模約300億美元 IFR統(tǒng)計(jì),2003-2013年全球工業(yè)機(jī)器人銷(xiāo)售額復(fù)合增速為9.5%,而服務(wù)機(jī)器人復(fù)合增速達(dá)到23.6%,未來(lái)全球服務(wù)機(jī)器人市場(chǎng)占將超過(guò)工業(yè)機(jī)器人成

06-22 09:49 財(cái)股網(wǎng) 陳天杰

-

1/ 脫歐談判:英國(guó)是否會(huì)讓步歐盟,談判結(jié)果預(yù) 31020

-

2/ 美聯(lián)儲(chǔ)再次加息,對(duì)A股影響或有限 30080

-

3/ 2017英國(guó)脫歐談判對(duì)黃金價(jià)格有何影響? 29888

-

4/ 美股收漲,道指標(biāo)普齊創(chuàng)新高 29556

-

5/ 2017年上半年業(yè)績(jī)預(yù)告:預(yù)喜公司883家 153家 21489

-

6/ 被誤讀的“停貸”:大面積停房貸可能小! 21137

-

7/ 漂亮50行情向“漂亮300”擴(kuò)散 盤(pán)點(diǎn)有望爆發(fā)優(yōu) 19124

-

8/ 高位蓄勢(shì)港股走強(qiáng) 18153

-

9/ 石墨電極價(jià)格暴漲 石墨烯概念股有哪些?石 16068