-

任澤平:兩次大規模刺激房地產 導致實體經濟衰落

2017-05-22 11:22 澤平宏觀

繼2010年美國經濟走向復蘇以后,近年歐洲、日本、印度等經濟普遍出現加速改善跡象,外圍股市紛紛走牛。反觀國內,經過2014-2016年的貨幣寬松和房地產刺激,2016年-2017年1季度經濟暫時企穩后,隨著2016年下半年以來貨幣收緊、金融監管加強和房地產調控,經濟在4月開始呈二次探底跡象。中國經濟和資本市場向何處去?

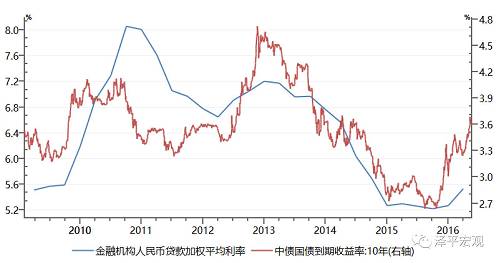

1、4月一致指標穩中略降,先行指標下滑,預示經濟二次探底,經濟L型背景下W型波動筑底。以工業生產和固投代表的一致指標穩中略降,4月規上工業生產增長6.5%,比上月放緩1.1個百分點,但是考慮4月因“五一”小長假提前而實際工作日比上年同期少一天的因素影響,季調后環比增長0.56%,年化6.7%,比上年全年的6%高0.7個百分點。4月全社會固投、制造業、房地產、基建投資同比增長8.1%、3.2%、17.4%、9.6%,分別比上月變化-1.4、-3.8、0.6、0.2個百分點。以房地產銷售、利率、融資等為代表的先行指標顯著變差,1-4月商品房銷售面積同比增長15.7%,增速比1-3月份回落3.8個百分點,考慮到銷售領先投資半年左右,預計2017年下半年房地產投資回落,但考慮到庫存去化充分,回落幅度不大。10年期國債收益率從2016年8月的2.7%附近上升到2017年5月的3.6%附近,上升了90個BP左右,金融機構人民幣貸款加權利率從9月末的5.22%上升到2017年3月末的5.53%,上升了31個BP,隨著金融去杠桿、商業銀行縮表、以廣義資管為代表的影子銀行縮表,融資呈量縮價漲的態勢。

圖表1:固定資產投資增速下滑

|

圖表2:房地產銷售下滑,投資延續回升

|

圖表3:社會融資成本上升

|

2、放在更長的周期維度來看,2008年以來在世界經濟先后復蘇的背景下,中國經濟長期低迷,這可能是外圍股市普遍走牛而A股持續低迷的基本面因素,這背后的原因可能是在美歐日印等普遍推動供給側改革的大背景下,中國在2009、2015-2016年兩次大規模刺激房地產,導致實體經濟部門衰落。2005-2007年中國制造業PMI指數的景氣度遠超美國、歐洲、日本,但是2010年以后美國制造業景氣度長期超過中國,2016年下半年以來歐洲日本的制造業景氣度也加速超過中國,印度的GDP增速超過中國。這可能跟政策應對有關,2008年國際金融危機以后,美國在實施QE(轉移杠桿、恢復私人部門資產負債表)、零利率的同時推動再制造業化、頁巖油氣革命等供給側改革,2014年以來印度在莫迪帶領下推動以統一稅制、打擊腐敗、招商引資、設立特區等為代表的供給側改革。反觀,2008年以來,我們先是2009年4萬億刺激大規模刺激房地產和過剩產能、2014-2016年再度大規模刺激房地產,而以減稅、放松行業管制、激發民間投資活力、打破剛性兌付、促進市場公平競爭、重振體制內官員發展經濟積極性等方面的供給側改革推進遲緩。

圖表4:2010年以來美國制造業景氣持續超過中國

|

圖表5:2016年以來歐洲日本制造業景氣持續超過中國

|

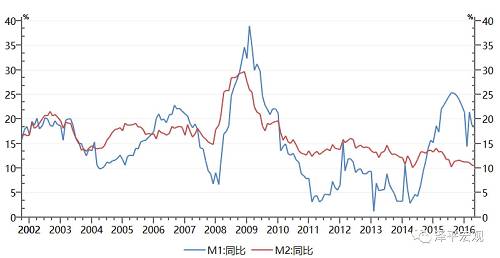

3、2014年以來資金脫實向虛的根本原因是實體經濟回報率下降,2016年下半年以來金融去杠桿并不能從根本上解決資金脫虛向實的問題,根本出路在于推動改革提高實體經濟回報率。2014年下半年-2016年上半年,在貨幣寬松和金融自由化的背景下,政策試圖通過刺激房地產、居民加杠桿來穩增長,結果導致資金脫實向虛、影子銀行體系崛起和資產價格泡沫。資本是逐利的,為什么不到實體經濟中去呢?根本的原因是實體經濟稅費成本高、人工成本高、國有民營競爭環境不公平、很多競爭性行業存在“玻璃門”“彈簧門”行政管制等。2016年下半年以來隨著經濟L型企穩,政策試圖推動金融去杠桿來防風險并推動資金脫實向虛,但是如果不能推動供給側改革提升實體經濟回報率,即使金融杠桿去掉,資金也未必回流實體經濟,而是可能落入“流動性陷阱”。2002-2009年的典型特點是M1與M2具有很強的相關性,表明資金能夠流入實體經濟進行信用創造。但是2015年以來M1大幅回升而M2持續下滑,表明超發的貨幣僅流入資產領域推升泡沫而沒有進行信用創造流入實體經濟,2010年以來中國已經呈現越來越嚴重的“流動性陷阱”跡象。

圖表6: 2010年以來中國經濟落入“流動性陷阱”

|

4、未來中國經濟的出路除了金融去杠桿、抑制資產泡沫之外,根本的出路在于提高實體經濟回報率,這有賴于啟動供給側改革:大規模減稅、大幅削減龐大冗余的財政供養人員釋放人口紅利、放松傳統競爭性行業管制、打破剛性兌付、恢復國有民營的公平競爭環境、促進生產要素在區域間的橫向自由流動、促進人力資本在社會階層的縱向自由流動、激發體制內官員積極性等。

中國經濟正站在歷史的十字路口,公共政策正面臨重大抉擇。成,則時隔五百年重回龍座;敗,則落入中等收入陷阱的漫長黑暗。在失望中尋找希望,在絕望中走向輝煌。隨著新政治周期的開始,新一輪改革落地攻堅的條件逐漸具備。莫為君王唱贊歌,只為蒼生說人話。豈有文章傾社稷,從來佞幸覆乾坤。位卑未敢忘憂國,著文不為稻粱謀。

30城地產銷售延續回落但降幅收窄,5月同比-31.5%,高于4月同比-41.9%。土地成交回落,5月前兩周100城土地成交同比-26.9%,低于4月同比14.0%。5月乘用車銷售零售端弱批發端較強。5月發電耗煤量同比11.6%,較上周有所回升,但仍低于4月同比14.0%。受環保影響鋼鐵開工率持續走低,但鋼價連續上揚,5月螺紋鋼價同比上漲45.3%,高于4月同比25.4%;水泥價格穩步走高。機械銷售保持旺盛。原油價格受減產協議大概率延長9個月的提振不斷走高,回歸至50美元/桶附近。有色價格盤整。5月菜價同比繼續回升,豬肉和燃油價格增速繼續回落。近期監管層連續發聲,強調維護金融市場穩定。未來金融監管協調加強,資金面緊平衡,溫和去杠桿。本周R007利率為3.0857%,較上周下降6.80個BP;DR007利率為2.8437%,較上周下降4.71個BP;10年期國債收益率為3.6250%,較上周下降2.75個BP。人民幣匯率小幅升值。

風險提示:美聯儲加息超預期;國內貨幣收緊和金融去杠桿超預期;房地產調控過緊;改革低于預期;債務風險。

1、下游:地產銷售下降購地回落,乘用車零售弱批發強

本周30大中城市地產銷售環比下降23.5%。截至5月19日,30大中城市地產銷售同比-31.5%,較上周下降6.9個百分點,但仍高于4月同比-41.9%;其中一二三線城市同比分別為-30.4%、-33.3%和-28.8%,分別較上周下降10.1、1.5和15.7個百分點,均高于4月同比-34.6%、-44.4%和-40.8%。

5月土地成交大幅回落。截至5月14日,5月100城土地成交同比-26.9%,低于4月同比14.0%;一線同比大幅回落至-38.8%;二線同比由4月的-19.5%回落至-48.2%;三線同比則由4月的29.9%回落至-5.1%。5月100城土地供應同比-7.0%,高于4月同比-12.1%;其中一二三線城市土地供應同比增速分別為-29.2%、12.5%和-18.5%,分別低于、高于和低于4月的-17.9%、-13.7%和-10.4%。

5月乘用車銷售走勢零售相對較弱,但批發相對回暖。零售方面,第一周同比下降1%,走勢不強;第二周同比下降8%,主因去年同期基數較高;前兩周累計同比-5%。批發方面,第一周同比增長26%,主因當周工作日同比多一天且4月末的部分企業沒有壓庫;第二周同比增長3%,走勢也相對較好;前兩周累計同比11%。

上周電影票房收入環比下降27.1%,較上一周回落34.3個百分點,觀影人次和放映場次環比分別為-22.5%和-4.4%。同比來看,5月份票房收入、觀影人次和放映場次分別為24.8%、21.1%和24.9%,分別低于、低于和高于4月的56.5%、44.0%和24.0%。5月28日至30日將迎來端午小長假,這是上半年最后一個小長假,之后則要等到9月的中秋節,因此成為暑期旅游旺季來臨前的一個淡季市場吸金點。鐵路和民航迎來了購票高峰,預計端午小長假前一天起出游客流明顯增加,客流高峰集中在5月28日。從整體情況來看,由于端午小長假與“六一”相連,市民出游多為親子游,以中短途國內游為主。

紡織原料價格同比增速放緩。本周中國紡織經濟信息指數中的紗線價格指數環比下降0.31%,5月同比14.7%,較上周下降0.2個百分點,低于4月同比15.8%。坯布價格指數環比下降0.10%,5月同比5.1%,較上周下降0.1個百分點,低于4月同比5.4%。

集裝箱運價指數同比增速放緩。本周上海出口集裝箱運價指數(SCFI)環比下降4.0%,5月同比53.7%,較上周下降2.9個百分點,低于4月同比64.5%。中國出口集裝箱運價指數(CCFI)環比上升1.3%,5月同比27.3%,較上周上升1.0個百分點,高于4月同比25.4%。

2、中游:發電耗煤穩步回升,鋼鐵水泥價格上漲

本周工業生產有所回升。6大發電集團日均耗煤量環比上升1.9%。截至5月19日,本月6大發電日均耗煤62.3萬噸,較上周持平,低于4月的63.8萬噸。5月發電耗煤量同比11.6%,較上周增加2.3個百分點,低于4月同比14.0%。

受“一帶一路”國際峰會以及相關環保政策影響,河北、河南、山西等地區的部分鋼廠臨時性檢修設備數增加,產能利用率持續下降,本周全國高爐開工率為74.7%,較上周下降1.1個百分點。本周盈利比率83.4%,較上周增長5.4個百分點。本周螺紋鋼環比上升4.0%,截至5月19日,螺紋鋼價格持續回升,同比上漲45.3%,較上周增加1.8個百分點,高于4月同比25.4%。

水泥價格持續走高。本周水泥價格環比0.4%,本月同比上升32.0%,較上周增加0.2個百分點,低于4月的33.3%。在供給側改革以及環保壓力影響下,水泥供給端收縮,供需得到改善,預計水泥價格短期將維持高位。

受原油價格帶動,化工產品價格整體偏強。截至2017年5月19日,大宗商品價格漲跌榜中環比上升的商品有64種,集中在鋼鐵板塊和化工板塊;漲幅前3的商品分別是乙二醇(3.8%)、苯乙烯 (3.1%)、二甘醇(2.7%)。環比下降的商品共有49種,集中在化工板塊;跌幅前三的商品分別為維生素A(-7.0%)、維生素E(-5.4%)、SBS(-2.7%)。

機械市場銷售持續增溫。根據中汽協會數據顯示,4月重卡銷售同比增長51.5%,輕卡銷售同比增長2.0%。4月重卡銷售前五依次為一汽集團、東風汽車公司、中國重汽(000951,股吧)、陜北集團以及北汽福田,占4月重卡總銷量的81.6%。隨著基建項目的推進,機械市場需求將依舊旺盛。

3、上游:油價持續上漲,有色區間震蕩

本周CRB工業原材料指數環比2.6%,5月同比10.5%,較上周增加0.3個百分點,低于4月同比12.5%。南華工業品指數環比2.0%,5月同比36.8%,與上周基本持平,高于4月的34.2%,;南華農產品(000061,股吧)指數環比-0.3%,5月同比6.7%,與上周基本持平,低于4月同比10.7%。

受特朗普“泄密門”以及遭遇彈劾可能性影響,美元指數大幅走弱。本周美元指數環比下降1.3%,5月同比4.5%,較上周下降0.3個百分點,低于4月同比6.0%。全球避險情緒再度升溫,黃金偏強震蕩。本周倫敦現貨黃金環比上升1.8%,5月同比-3.0%,較上周增加0.6個百分點,低于4月同比2.1%。

受減產協議大概率延長9個月的消息提振,WTI油價不斷走高,回歸至50美元/桶附近。本周WTI原油價格環比上升5.7%,5月同比4.2%,較上周下降了1.3個百分點,低于4月同比23.7%。沙特、伊拉克、科威特等歐佩克國家以及俄羅斯均同意延長減產協議至2018年一季度,以使全球原油庫存降至近5年均值。此外,新原油減產協議可能增添三到五個參與國。美國方面,美油庫存下降不及預期。5月12日當周EIA原油庫存減少175.3萬桶/日,預期減少267.3萬桶/日;汽油庫存減少41.3萬桶/日,預期減少100萬桶/日。目前來看,油價又回歸至50美元/桶的關鍵阻力位,預計短期將高位震蕩。

LME銅區間盤整,本周環比下降0.5%,5月同比為18.1%,與上周基本持平,高于4月同比17.5%。LME鋁價格周環比上升1.3%,5月同比22.0%,較上周增加0.3個百分點,低于4月同比23.4%。LME鋅價格周環比下降4.7%,5月同比37.7%,較上周下降1.3個百分點,低于4月同比42.2%。

國內外貨運價格增速下降。本周波羅的海干散貨指數(BDI)環比下降5.6%,5月同比61.8%,較上周下降2.1個百分點,低于4月的101.1%。中國沿海干散貨運價指數(CCBFI)環比上升2.7%,5月同比24.0%,較上周增加0.5個百分點,低于4月同比34.6%。

4、價格:菜價升豬價降,燃油價格增速回落

本周農業部28種重點監測蔬菜平均批發價環比下跌3.2%,前海蔬菜批發價格指數環比下跌4.2%,山東地區的蔬菜批發價格指數環比下跌9.3%。農業部28種重點監測蔬菜平均批發價、前海蔬菜批發價格指數和山東地區的蔬菜批發價格指數5月同比分別為-4.2%、2.4%和-10.5%,分別較上周下降1.9、1.6和2.5個百分點,均大幅高于4月的-19.2%、-16.9%和-26.2%。

本周農業部豬肉平均批發價環比下跌1.2%,5月同比下跌20.8%,較上周下降0.6個百分點,低于4月的-15.7%。36個城市豬肉平均零售價環比下跌0.7%,5月同比下跌6.8%,較上周下降0.2個百分點,低于4月的-3.8%。36個城市牛肉和羊肉平均零售價5月同比分別為-1.3%和-2.8%,分別低于和高于4月的-1.2%和-3.2%。36個城市草魚和鰱魚平均零售價5月同比分別為10.5%和3.0%,均高于4月的9.7%和2.4%。

全國成品油價格增速繼續回落。本周全國成品油價格指數環比上升0.5%,5月同比上漲12.0%,較上周下降0.2個百分點,低于4月的16.4%。

5、貨幣:金融監管協調加強,資金面緊平衡溫和去杠桿

本周央行公開市場共有2500億逆回購到期,周一至周五分別為0億、200億、1300億、800億和200億。本周央行公開市場操作貨幣投放4100億,回籠2500億,凈投放1600億。此外,本周二還有1795億MLF到期,但是已被上周五開展的4590億MLF提前對沖。

自去年三季度以來,央行通過公開市場操作“鎖短放長”抬升資金成本,并且多次上調逆回購、SLF以及MLF等政策性利率,收緊市場流動性,促使金融機構去杠桿。同時,面對金融亂象叢生、金融風險聚集以及資金“脫實入虛”等問題,監管部門出臺多項監管新政,對金融市場和金融機構進行清理整頓。資金面和監管的雙重趨緊使得金融去杠桿取得一定成效,但也造成市場動蕩,投資者情緒緊張。

為穩定市場預期,監管層連續發聲,多部門強調維護金融市場穩定。央行在《2017年第一季度中國貨幣政策執行報告》中表示要加強金融監管協調,有機銜接監管政策出臺的時機和節奏;穩定市場預期,把握好去杠桿和維護流動性基本穩定的平衡;“縮表”并不一定意味著收緊銀根,4月份央行資產負債表已重新轉為“擴表”。銀監會在“近期重點工作通報”通氣會上指出,對于近期銀監會發布的眾多政策,將在自查督查和規范整改工作間安排4至6個月的緩沖期,為銀行實現合規達標預留時間。

但是,央行穩健中性的政策立場不變,金融監管加強仍將繼續,防風險和去杠桿依然是主旋律,資金面緊平衡將是常態。變化的只是監管的力度、節奏和協調性更趨合理平穩,去杠桿過程更為溫和可控。

截至5月19日,1天期銀行間回購加權利率為2.6883%,較上周下降10.74個BP;7天期銀行間回購加權利率為3.0857%,較上周下降6.80個BP。1天期存款類機構回購加權利率為2.6413%,較上周下降10.28個BP;7天期存款類機構回購加權利率為2.8437%,較上周下降4.71個BP。1年期國債收益率為3.4827%,較上周上升1.44個BP;10年期國債收益率為3.6250%,較上周下降2.75個BP。

珠三角票據直貼利率(月息)和長三角票據直貼利率(月息)均較上周上升2.5個BP,票據轉貼利率(月息)亦上升1.5個BP。本周不同期限的信用利差分化,1年期AAA企業債的信用利差擴大1.28個BP,10年期AAA企業債的信用利差縮小0.30個BP。

人民幣匯率小幅升值,遠期貶值壓力增大。5月第3周美元兌人民幣中間價升值0.23%,美元兌人民幣即期匯率升值0.15%,離岸人民幣升值0.21%。在岸和離岸人民幣匯率價差由上周的0.0053上升至0.0071,美元兌人民幣1年期外匯遠期買報價上升10個BP。

免責聲明:本網站所有信息,并不代表本站贊同其觀點和對其真實性負責,投資者據此操作,風險請自擔。

上一篇:我們深陷貨幣謎局

相關閱讀

-

龍頭房企,強者恒強

舊的融資體系和拿地規則同時發生改變,在融資和拿地能力的雙重考驗下,房地產業將結束“春秋時代”,正式走進“戰國時期”。春秋尚崇周禮,戰國全憑實力。大公司吞并爭霸、小

2017-07-19 15:35:23 公眾微信號澤平宏觀 任澤平 -

鈕文新:任澤平說得對嗎?

把任澤平很長一篇文字的段落連起來看,大致意思應當是:“美歐英央行集體轉向鷹派的根本原因是經濟持續復蘇”,而“中國經濟仍在波動筑底,不具備貨幣政策持續收緊的宏觀周期

2017-07-04 19:53:55 中國經濟網 -

管清友:流動性大規模轉向 金融行業王者時代已完結

經濟學家管清友6月29日表示,長期來看,金融和實體經濟的關系正在發生變化。短期看,2016年下半年以來,中國開始了房地產、財政金融和需求的收縮,標志著中國已經進入經濟收縮階

2017-06-30 16:49:54 中國證券網 -

任澤平:修正悲觀預期經濟L型 股票商品上漲

事件:6月官方制造業PMI51.7,預期51,前值51.2.6月官方非制造業PMI54.9,前值54.5. 點評: 1)核心觀點:6月PMI為51.7,較上月提高0.7個百分點,為今年次高。生產、新訂單、新出口訂單、原材

2017-06-30 16:42:22 澤平宏觀 -

任澤平:美聯儲掌握全球流動性閥門 縮表影響幾何?

6月份議息會議關于縮表明確了如下三點: 1)縮表方式:逐步減少到期證券的本金再投資規模 . 2)縮表時點:年內啟動,具體時點尚未確定。 我們認為,美聯儲會根據三季度美國經濟和金

2017-06-29 14:11:05 澤平宏觀

- “一哥”王亞偉產品遭遇秒殺 “踩點”這9家上市公司

- 女子路虎停馬路邊 一夜之間成“光桿司令”!

- 2017年12月4日1歐元兌換多少人民幣

- 馬云:人類要自信可控制機器 未來貿易屬于中小企業

- 世界互聯網大會:除了人工智能,這些議題與你息息相關

- 迅雷內訌最新消息:究竟是中場休息 還是告一段落?

- 2017年12月4日一元人民幣是多少韓元_韓元換人民幣查詢

- 2017徽商銀行理財產品有哪些?徽商在售理財一覽

點擊排行觀看排行

-

1/ 無照駕駛56年!老司機為躲避交警查 竟想到這些招 絕對實用! 52124

-

2/ 2017民生銀行理財產品有哪些?民生在售理財產品一覽 51033

-

3/ 重大突破:石墨烯電池12分鐘充滿,這兩只股票要起飛! 48023

-

4/ 重磅!騰訊市值超Facebook躋身全球排名第五名 46019

-

5/ 愈挫愈勇!“當代愚公”二次創業,重整匯源河山! 45214

-

6/ 軍報再評紅黃藍事件內幕:事件背后大股東資本野心被曝光! 44281

-

7/ 股市娛震:《我的前半生2》女主竟然換成她!網友直呼“沒看頭” 44133

-

8/ 12月4日周二財經早參:新聞聯播也說話,今年高送轉基本廢了! 44112

-

9/ 12月1日周一財經早參:道指破兩萬四帶給我們的啟發! 43294