基因測序概念股龍頭解析

時間:2017-06-21 20:37 作者:陳天杰 來源:財股網 瀏覽量:

隨著新一代測序技術的不斷發展, 測序成本不斷降低。在未來幾年, 新一代測序技術的使用率或將大大增加。這對于明確miRNA在各種生理和病理過程中的表達情況、自身調控、基因轉錄后調控網絡具有重要的意義。疾病特異性miRNA的檢測對于疾病的診斷和預后判斷極有價值。特定miRNA及其作用的調控有可能是重要的治療靶點, 有助于新藥的研發。隨著新一代測序技術的發展, 人類對于miRNA在各種生理病理過程中的功能和調控將會有更進一步的認識。

實際上,作為精準醫療的核心技術,基因治療逐漸獲得市場的關注。今年上半年,科技部召開國家首次精準醫療戰略專家會議,提出了中國精準醫療計劃。據了解,到2030年前,我國將在精準醫療領域投入600億元,我國未來五年基因測序市場年增速有望超過20%。而從全球來看,2015年精準醫療市場規模已近600億美元,今后五年增速預計15%,是醫藥行業整體增速的三到四倍。分析認為,基因醫療作為醫療模式的革新對提高我國國民健康水平有重要意義,未來的投入有望提升,將在基因醫療技術發展和國家政策的推動下迎來黃金發展期,A股上市公司中,相關個股值得重點關注。

部分基因測序概念個股點評:

金健米業:金健米業控股德賽中國。公司 2014 年 10 月獲得對德賽系統和德賽產品的控股權。德賽系統和德賽產品的原母公司是德國德賽,在歐洲被譽為“液體生化試劑之父” , 產品主要包括臨床化學試劑、免疫透射比濁試劑,配套校準品、標準品、質控品以及生化分析儀等,細分產品達 100 多個,涵蓋了所有的生化檢測項目,擁有世界上較為先進的免疫透射比濁試劑,免疫透射比濁試劑占其總銷售額比例 40%以上,達 1 億元左右。從產品角度來講, 德賽中國具有較強優勢的免疫比濁試劑項目是對利德曼產品線的重要補充。

此外,金健米業為我國糧食第一股,是首批農業產業化國家重點龍頭企業。2013年,湖南省糧食集團接手公司的控制權,同時湖南省糧食集團承諾將在3年內將旗下市朝糧油等同業競爭資產注入到金健米業。由于金健米業控股股東湖南省糧食集團實力較強,在國企改革背景下,大股東承諾未來將實施資產注入,這給市場帶來巨大的想象空間。鑒于糧油和制藥業務前景較好,且金健米業當前市值較小(60億左右),公司未來的發展值得期待。

新開源:公司是2010年創業板上市企業,主營業務是藥用輔料聚維酮(PVP)系列和口腔護理輔料歐瑞姿,2014年11月收購武漢呵爾醫療(主營宮頸癌篩查)、長沙三濟生物(主營個體化用藥)和上海晶能生物(主營基因測序)三家企業100%股權,轉型大健康服務。

北陸藥業:公司在2014年積極實施外延并購,控股中美康士51%股權,并通過中美康士控股紐賽爾生物75%股權,布局腫瘤細胞免疫治療領域,培育新的利潤增長點。中美康士是國內最早一批從事免疫細胞治療的公司,主要為醫院提供技術咨詢等相關技術服務,公司產品主要包括CIK、DC瘤苗、DC-CIK、CTL細胞,技術儲備包括NK細胞、TIL細胞、多靶點CTL細胞、微移植、Car-T、免疫細胞分泌PD1抗體等。

榮之聯:基因測序的核心是數據的積累和數據解讀,數據解讀是以大數據處理為基礎,所以基因測序必須依托強大的數據處理能力。榮之聯憑借與基因測序龍頭華大基因多年的合作,公司掌握了生物云計算架構與建設,了解基因測序行業的數據分析需求,公司是國內少有的能夠提供生物數據云計算服務的廠商,卡位優勢明顯有望成為基因測序數據分析行業的龍頭。

迪安診斷:迪安診斷于4月8日發布公告,公司于4月8日接到國家衛計委通知,公司全資子公司杭州迪安醫學檢驗中心有限公司取得了第一批腫瘤診斷與治療項目高通量基因測序技術臨床應用試點資格。公司作為第一批獲批的腫瘤基金測序臨床試點,表明公司已經具備了將基因測序技術應用于腫瘤診斷的軟實力和硬實力,標志著公司涉足基因測序業務并正式進軍精準醫療。

仟源醫藥:仟源醫藥于2014年12月份發布公告稱,將使用自有資金1億元購買杭州恩氏基因技術發展有限公司(以下簡稱“恩氏基因”)80%的股權。公告資料顯示,恩氏基因為一家以基因制備技術和人體環境檢測技術為核心,以孕環境檢測和嬰兒基因保存為主營業務的科技型企業。此次收購使公司從單一的孕嬰產品服務擴展到技術服務綜合性發展平臺。

利德曼:利德曼作為國內生化試劑龍頭企業,公司具有齊全的生化試劑產品線、新成品快速推向市場能力,研發項目集中在體外診斷試劑、生物化學原料、體外診斷儀器三各方面。分子診斷領域是公司未來重點拓展的領域,基因測序是分子診斷領域未來的發展方向。

紫鑫藥業:公司正積極進入基因測序領域。公司與中國科學院北京基因組研究所合作研制了第二代高通量DNA測序儀,子公司中科紫鑫將負責生產。第二代基因測序儀曾是市場的風口,預計未來隨著基因篩查技術的進一步發展以及國內相關企業的成長,仍有可能繼續成為風口。

東富龍:2015年6月2日,上海東富龍科技股份有限公司全資子公司東富龍醫療完成工商注冊。東富龍醫療聚焦醫療器械和醫療技術,7月10日公告擬向伯豪生物單方增資不超過9,000萬元,約占伯豪生物增資后總股本的34%,增資完成后,東富龍醫療將成為伯豪生物第一大股東。伯豪生物主營業務清晰,客戶群體廣泛:伯豪生物的主營業務為生物CRO(即醫藥研發合同外包服務機構)技術服務業務,具體可以細分為微陣列芯片技術服務、二代測序技術服務和生物標志物技術服務。目前正在為多達18家跨國制藥企業(包括排名前10位的跨國制藥企業)和超過3000家的國內科研機構、醫院等提供技術服務。

基因測序板塊11大概念股價值解析

達安基因2014年報點評:業績穩健增長,看好公司分子診斷領域龍頭地位

類別:公司研究 機構:海通證券股份有限公司 研究員:鄭琴,余文心,周銳 日期:2015-03-31

事件:公司公布2014年年報,收入10.86億元,同比增長27.13%,歸屬于上市公司凈利潤1.53億元,同比增長6.46%,扣非后歸屬于凈利潤6320萬元,同比增長0.15%。實現基本每股收益0.28元。

點評:

主業收入端穩定增長。公司實現營業收入10.86億元,其中:主營業務收入10.82億元,其他業務收入為345萬元,主營業務收入比上年同期增長26.89%;歸屬于上市公司股東的凈利潤1.53億元,比上年同期增長6.46%。主營業務收入和利潤均實現了持續、穩定的增長。分產品看,試劑類收入4.64億元,同比增長21.78%,毛利率58.06%,儀器類收入2.61億元,同比增長22.31%,毛利率14.59%,服務收入3.48億元,同比增長36.89%,毛利率40.54%,其他類收入952萬元,同比增長113.25%,毛利率39.18%。分區域看,華南區銷售收入3.72億元,同比增長19.64%,華南以外地區收入7.10億元,同比增長31.06%。

期間費用率控制良好。報告期公司銷售費用率15.58%,管理費用率15.47%,財務費用1.58%,銷售期間費用率32.64%,與2013年相比,下降6個百分點,期間費用控制良好。

看好公司在基因測序領域的發展。看好基因測序作為變革型技術帶來的行業性機會:基因測序作為一項變革型的技術,將對疾病的預防、診斷、個性化用的指導、用藥監測等領域產生重大影響。應用前景廣泛,目前應用成熟的項目只有產前無創篩查,僅僅是冰山一角。然而僅僅產前無創篩查這一項應用也已經顯示出很大的市場潛力,國內2011年底產前無創檢測作為第一個醫療應用開始推廣,2013年市場約10億元人民幣,根據目前價格推算,這一應用市場潛力約150億元人民幣。未來更多的應用領域開發后,將對診斷行業帶來顛覆性變化。公司基因測序業務的定位和方向很符合行業發展規律,有望抓住贏利點。基因測序業務從產業鏈來看分為儀器、試劑、服務三大點,儀器由國外企業壟斷、試劑目前也多為國外企業供應,國內企業開始涉足、服務端是目前國內企業主要的切入點。公司于2014年11月胎兒染色體非整數倍21三體、18三體和13三體檢測試劑盒和基因測序儀獲批,成為華大之后,第二個拿到準入證的供應商。我們看好公司在這一業務領域的拓展。

公司作為分子診斷的龍頭。公司成立于1988年,第一大股東廣州中大控股,實際控制人中山大學,2004年8月首次上市。依托中山大學的技術支持,公司一直是國內分子診斷的龍頭企業。我們預計,隨著不斷的新檢測試劑品種的獲批,儀器+試劑的推廣,分子診斷的主業還將保持超過30%持續快速的增長。

獨立醫學實驗室業務正在好轉,盈利可期。獨立醫學實驗室業務目前共有廣州、成都、上海、合肥、南昌、昆明、泰州、濟南等中心,隨著業務的積累、運營管理的精細化、內部業務的協同效應增加,預計將逐步實現盈利,和其他業務的協同也同樣可期。

布局醫療服務,掌握資源,和主業相互協同。公司與中大控股共同投資設立中山大學醫院投資管理集團有限公司,公司持股19.99%。我們認為這將是公司布局醫療服務的第一步,有望依托實際控制人中山大學在醫院方面的資源,在醫院管理、診斷、檢驗服務方面有協同效應,看好公司在醫療服務方面的布局。

盈利預測與投資建議:國內分子診斷龍頭企業,原本的分子診斷儀器和試劑業務及獨立第三方實驗室業務奠定現有業績基矗基因測序業務有望成為未來的亮點,公司代理LifeTechnologies的儀器,提供試劑,提供檢測服務,從儀器、試劑、服務三個角度切入基因測序業務,有望帶來業績貢獻,預計15-17年EPS0.34、0.42、0.52元,對應當前股價39元,對2015-2017年PE分別為115X、92.86X、75.00X,鑒于公司在新興產業的布局和醫療服務的布局,給予15年130倍,目標價44元。

主要不確定因素:基因測序政府監管態度;醫療服務布局的進展時間具有不確定性。

千山藥機:年報點評

類別:公司研究 機構:東吳證券股份有限公司 研究員:洪陽,許希晨 日期:2015-03-25

觀望(下調) 事件:2014年,公司實現營業收入59135萬元,比上年同期增長28.41%,實現營業利潤13401萬元,比上年同期增長66.78%,實現歸屬于上市公司股東的凈利潤13448萬元,比上年同期增長58.92%。

點評:

1.傳統醫藥裝備大幅下滑,塑料安瓿成為最大亮點

公司傳統醫藥裝備產品出現大幅下滑,其中非PVC大輸液生產線實現收入3830萬,下滑25.7%,塑料瓶大輸液生產線實現收入3740萬,下滑39.1%,玻璃瓶大輸液實現收入256萬,下滑84%,玻璃安瓿收入4328萬,下滑51%,公司上市之初的傳統裝備業務大幅下滑。

新產品表現靚麗。其中,公司塑料安瓿產品實現強勢增長,全年收入1.43億,增長93.2%,占營業總收入的比重24.25%;玻璃管制瓶實現收入約1.03億,該產品為下游廠家定制產品,我們判斷其收入不具有可持續性。壓縮成型機實現收入4376萬,為公司2014年新推向市場的產品。智能燈檢機實現收入2361萬,較去年小幅增長。

塑料安瓿替代玻璃安瓿是長期趨勢:在大輸液領域,塑料包裝已經基本完成對玻璃瓶的替代。而在小水針領域,塑料安瓿對玻璃安瓿的替代剛剛起步。在當今國際市場,塑料安瓿占據70%的市場,但目前我國塑料安瓿僅占不到5%的市常目前我國小容量注射劑生產線保有量為1546套,主要為安瓿瓶注射劑(占比95%),保有量約為1469套,考慮設備更新和新增需求,假設塑料安瓿實現30%的替代,市場容量即達到約440套,我們推測2014年公司銷售約15-20套左右,由于目前國內尚無有力的競爭對手,因此短期塑料安瓿產品空間巨大,公司有望獨享市常 總體來說,公司制藥裝備+包裝業務總體收入達到5.62億,較去年增長27%,新產品和定制產品有效地彌補了傳統產品的下滑。

2.基因芯片順利上市,2015有望全國擴張。

2014年宏灝基因實現收入2314萬,凈利潤1638萬,為公司貢獻利潤1306萬。目前芯片已經鋪貨至50多家醫院,其中部分醫院正式開始臨床使用,臨床使用反饋情況良好。部分醫院進入院內采購流程,待流程完畢后方可正式銷售。公司與代理商一般簽約一年,現款現貨。

我們對基因芯片的市懲銷售情況做如下測算:

按一個三甲醫院心血管科室日和門診就診人數200-300人計算,其中約30%的患者愿意嘗試基因檢測(根據調研約有近30%的患者無條件愿意接受該項檢測,另有40%愿意在醫生推薦的情況下使用,保守估計30%),那么就是60-90人份/日,考慮到節假日因素,則單一醫院每年可檢測15000-22000人份,按人均900元的消費,則每家醫院可實現終端銷售1300-2000萬元,去除中間渠道,公司每家約可獲得約400-600萬元收入,約占比30%。

我們預測2015年公司鋪貨量有望達到100-200家,在不同假設條件下則對應的收入體量分別為4-12億。

假設今年鋪貨100家醫院,則預期凈利潤為2-3億,但是我們對此保持高度的謹慎,一方面來自于市場推廣是否如公司所預期那么樂觀,尤其是終端患者的接受度和醫生的積極性,也即終端市場消化情況和經銷商拿貨是否匹配;另一方則來自于患者終生只需要檢測一次即可,因而后續的增量就需要來自不斷開拓新醫院和依靠首次就診的病人增量,而越往后覆蓋的醫藥門診及消費能力則越差(類似于蘇寧的開店軌跡,大醫院2萬人份/年,而地區級醫院則只有1萬人份)3.轉型明朗,加快發展。

公司轉型的方向已明朗化,即裝備產品從單一制藥裝備調整為制藥裝備、包裝裝備、醫療器械裝備公司。公司先后收購了宏灝基因、上海申友,投資設立天合生物、上海千山醫療、磁鼓醫療、建設祁陽生產基地和千山醫療器械產業園,并擬收購樂福地,產品線向大輸液配套包材產品延伸。

2015年,公司將加快轉型的步伐,完善醫療器械產品種類,并盡快實現醫療器械產品的產業化。目前真空采血管和無菌導尿管產品正在報證過程中,預計上半年會推向市常自動化藥房產品主要銷售給醫院,但目前體量較校未來,公司將進一步向精準醫療領域擴張。

4.盈利預測 。

根據公司經營情況,假設15年上半年完成樂福地收購,考慮到基因芯片銷售進展,我們調整預測公司2015年收入11.1億,凈利潤2.6億。EPS1.46元,公司正處于一個從“醫藥機械裝備”不斷升級和轉型的過程中,醫療器械產品線和基因檢測產品線完整的業績釋放周期將從2015年開始。短期公司股價漲幅較快,估值較高。所以綜合以上分析,我們下調千山藥機至“觀望”評級。

科華生物:IVD行業龍頭活力再生

類別:公司研究 機構:中信建投證券股份有限公司 研究員:楊揚 日期:2015-02-17

診斷龍頭,行業標桿。

公司融合產品研發、生產、銷售于一體,擁有醫療診斷領域完整產業鏈。業務覆蓋體外診斷試劑、醫療檢驗儀器、真空采血系統等三大領域。始終保持技術和質量優先,在多個領域填補國內診斷行業空白,是我國第一家推出乙肝、丙肝和艾滋病酶標試劑的生產廠家。

化學發光,收獲高峰。

2014年公司共有24項化學發光試劑獲得醫療器械注冊證,覆蓋癌胚抗原、腫瘤相關抗原、甲狀腺素、胰島素、甲胎蛋白等多個檢測項目,同時公司的全自動化學發光測定儀卓越C1800、卓越C1820獲得醫療器械注冊證。與傳統的酶免法相比,化學發光法具有精確度高、定量與檢測速度快等優點,代表了免疫診斷的最新發展方向,目前國內高端醫院仍以進口產品為主。公司在化學發光領域開始步入收獲期,“儀器+試劑”格局已經構成,預計今明兩年仍是化學發光試劑獲批的高峰期。同時,經過一年的市場推廣期后,我們看好今年下半年化學發光產品步入放量增長期。

境外戰投,活力再生。

公司以15.77元/股向LAL公司非公開發行2029萬股,募集資金3.2億元,用于補充公司流動資金,LAL公司是由方源資本設立的持股目的公司。引入境外戰略投資者,一方面有利于進一步提升公司治理水平,增強經營管理能力,另一方面公司豐富的行業經驗與方源資本的投資經驗相結合,有益于公司尋求外延式突破發展。

加強內控,擺脫瓶頸。

公司2014年業績增速放緩,一方面受行業整體增速下滑影響,另一方面公司主動加強內控,對終端客戶進行謹慎篩選,依靠“儀器+試劑”模式進行銷售的儀器投放量減少,從而影響后端試劑銷售。預計未來隨著化學發光儀器新產品的推廣,公司將適當加大投放力度,業績有望迅速恢復。

公司近年一直受到產能瓶頸影響,生產線全部滿負荷運行。2015年漕河涇本部金標生產樓改建項目與松江真空采血耗材新生產季度即將投入使用,公司產能瓶頸得以突破,收入有望快速增長。

我們預計2014~2016年每股收益為0.59元、0.75元、1.01元,目前股價對應市盈率分別為42.3倍、33.5倍、25.0倍。考慮公司在IVD行業的龍頭地位,在新產品推出有助于進一步擴大市場份額,2015年合理價格在31.50元左右,給予買入評級。

風險提示:(1)化學發光試劑推廣低于預期;(2)行業競爭加劇,傳統業務毛利率進一步下滑;

利德曼:全年完成生產經營計劃,15年收入計劃同增22%,歸母凈利同增14%

類別:公司研究 機構:海通證券股份有限公司 研究員:鄭琴,周銳,余文心 日期:2015-03-10

事件:2014年公司實現收入5.4億元,同比增長56.26%,實現歸母凈利潤1.3億元,同比增長16.54%。實現扣非后凈利潤1.2億元,同比增長15.70%。實現EPS0.84元。分紅計劃:以2013年末總股本15360萬股為基礎,向全體股東分配現金股利為每10股1.4元(含稅)。

一季度預告:歸屬于上市公司凈利潤比上年同期上升5%-30%。

點評:四季度業績大幅增長,全年完成生產經營計劃。經過測算,第四季度實現收入2.3億元,同比增長232%,實現歸母凈利潤6247萬元,同比增長336%,實現EPS0.41元。全年完成了原定的2014年生產經營計劃:全年預算收入5.4億,利潤1.2億。從主業上看,仍然以生化診斷試劑為主,2014年生化診斷試劑銷售占比90.19%。未來公司將通過并購、合作等多種方式擴大產品線。2015年公司計劃全年收入做到6.5億元,同比增長22%,計劃歸母凈利潤做到1.5億元,同比增長14%,計劃扣非后歸母凈利潤做到1.5億元,同比增長16%。2015年第一季度,公司業績較上年度同期上升,主要是公司不斷拓展銷售渠道,積極開發新的終端客戶,同時因2014年并購德賽產品 和德賽系統帶來了業績增長。

2014年期間費用率同比提高3.8個百分點。2014年銷售費用4135萬元,同比增長9.04%,主要是因為德賽系統和德賽產 品納入合并報表,及營業收入的增長、持續保持市場投入所致;管理費用1.03億元,同比增長88.98%,主要是因德賽系統和德賽產品納 入合并報表,及公司X53工程項目竣工轉入固定資產后,折舊費用及相關稅金增加,另外公司因實施股權激勵計劃,導致管理費用大幅增加;財務費用961萬元,較2013年增長1656萬元,主要是因X53在建工程達到預計 可使用狀態后,2014年度相應貸款利息由資本化轉化為費用化,直接計入當期損益。2014年期間費用率28.71%,較2013年期間費用率24.91%,提高了3.8個百分點。

公司內外并重,業務布局不斷完善。目前公司體外診斷試劑業務包括生化診斷試劑、化學發光免疫試劑、分子診斷試劑及食品檢測試劑等系列診斷試劑產品;在儀器業務方面,公司擁有自主研發的全自動化學發光免疫分析儀CI1000和全自動 生化分析儀BA800,以及與IDS合作的全自動生化免疫分析儀,同時還擁有即將與Eingma合作的ML分子診斷 (基因檢測)系統,以及在研的血凝儀等多個項目;在生物化學原料業務方面,公司是國內極少數掌握診斷 酶制備技術的診斷試劑生產企業之一,目前已完成17種診斷酶的產業化,可用于自身診斷試劑的生產及外售。

維持“增持”評級,目標價42元。預計利德曼2015-2017年EPS 0.96元、1.18元、1.46元。我們認為待公司銷售團隊穩定后以及化學發光試劑新業務上市后,收入端有望恢復快速增長。增發后股份由1.57億股增至1.69億股,假設收購和增發完成,股本攤薄,德賽產品和德賽系統70%開始并表, 2015年-2017年EPS為對應0.89元、1.10元、1.36元。考慮到公司積極外延,可以給予一定估值溢價,給與2015年47倍PE,目標價42元,繼續給予增持評級。

不確定性因素。(1)生化試劑行業景氣度;(2)新產品市場推廣不暢的風險。

金健米業調研快報:公司優化產業產品結構,關注控股股東資產注入進程

類別:公司研究 機構:東興證券股份有限公司 研究員:吳楨培 日期:2014-05-22

近期,我們對金健米業進行了實地調研,與公司相關領導就公司發展戰略、大股東資產注入可能性、主要產品銷售情況、以及行業整體發展狀況等問題進行了交流。我們認為公司的主要投資亮點有:

關注1:控股股東為避免同業競爭,市朝糧油類優質資產將逐步注入公司 2013 年3 月湖南糧食集團有限責任公司通過股權收購成為公司新的控股股東,給公司帶來了巨大的政策、資金、物流及資源整合優勢。湖南糧食集團于2013 年3 月和8 月就避免與公司同業競爭事宜作出承諾:在公司2013 年非公開發行股票完成后三年內, 湖南糧食集團將其及其控股子公司與金健米業主營業務存在同業競爭的市朝糧油業務相關的資產或股權,通過轉讓、以資產認購股份及中國證監會和/或公司股東大會批準的其他方式注入公司。優質資產的注入將有利于公司產銷規模的擴大,盈利能力的提升, 我們相信隨著優質資產的注入,公司的投資價值會有很大的提升。

關注2:公司不斷優化產業產品結構,聚焦糧油食品產業發展 2013公司已成功將金恒房產予以剝離,將資金、資源進一步集中,聚焦糧油食品產業發展。公司擁有綠色、有機、優質稻核心基地50 萬畝,糧食及油料倉儲能力20 萬噸,油罐儲備能力3 萬噸, 大米年加工能力25 萬噸,油脂油料年加工能力20 萬噸,面制品年加工能力15 萬噸,米粉、牛奶及糙米飲料年加工能力5 萬噸。公司已對現有產品線進行清理、整合,特別是對米、面兩個產業的產品進行了大幅度的單品瘦身,優化了產品結構。調整了高檔米、特色油等產品的經營思路,把新型食品的研發及其產業化作為快速提升公司經營效益的重點方向,全面啟動了面制品、中桶油、茶籽油、乳業等項目,為公司未來主營產業拓展和經營效益提升打下了堅實基矗

關注3:公司不斷整合營銷資源,積極推進市場擴張

公司不斷加大營銷力度,采取多項措施推進市場擴張。進一步優化完善對公司糧油產業實行產銷分離后的相關運營模式及工作流程,有效整合各種營銷資源,提升公司綜合營銷能力;強化營銷渠道網絡建設,在進一步鞏固傳統營銷渠道的基礎上,充分利用湖南糧食集團有限責任公司物流平臺優勢,積極拓展貿易經營、糧油社區商業連鎖惠民店等營銷渠道,多策并舉,提升銷量。公司成立了農產品貿易公司,收購了湖南金山糧油食品有限公司貿易類業務;為確保公司糧油產品營銷模式以及經營管理模式轉變后的良性運行,支持營銷公司健康、快速、持續發展, 實現公司經營目標,對全資子公司湖南金健米業營銷有限公司進行增資,注冊資本由人民幣1000 萬元增加至人民幣6000 萬元。目前,公司產品已擁有很高的市場知名度和美譽度,已建立了面向全國的小包裝糧油產品市場營銷網絡,進入了全國2800 多個大型KA 賣場系統,擁有全國經銷商300 多個、終端網點近10 萬個, 梳城市產品覆蓋率達100%,地級城市產品覆蓋率達65%。

關注4:各級主管部門對公司支持力度不斷加大,合力打造成過

百億龍頭企業

湖南糧食集團入主后,各級政府及其職能部門對公司的支持力度不斷加大,公司外部發展環境明顯改善。湖南省將公司作為“湘米振興工程”、糧食“千億產業、百億物流工程”的重點扶持對象予以大力支持;常德市將公司列為“1115 工程”的15 家重點骨干企業之一,全力幫助公司打造百億產業,將極大地促進公司技術改造、產業升級及精深加工項目研發,推動公司五年規劃的順利實現。公司得到了上級主管部門及地方政府的大力支持,將會在各項政策上享有優惠,有利于公司發展目標的實現:公司力爭2018 年產銷糧油100 萬噸,實現銷售收入100 億元,利稅5 億元。

-

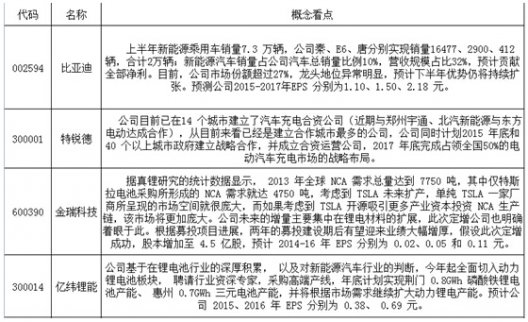

,新能源汽車概念股一覽

06-21 20:40 財股網 陳天杰 -

這次加息預示了美元霸權的終結

如果我們從宏觀角度看,這次加息的后果是:宣告了美元霸權的終結。

06-21 20:38 四海每日觀察 -

基因測序概念股龍頭解析

隨著新一代測序技術的不斷發展, 測序成本不斷降低。在未來幾年, 新一代測序技術的使用率或將大大增加。這對于明確miRNA在各種生理和病理過程中的表達情況、自身調控、基因轉錄

06-21 20:37 財股網 陳天杰 -

中英核電概念股一覽

昨日,核電板塊表現可圈可點,板塊整體上漲5.03%,板塊內南風股份、應流股份、久立特材、中飛股份、蘭石重裝、丹甫股份、奧特迅、特銳德、中國一重、撫順特鋼、東方鋯業等11只成

06-21 20:37 財股網 陳天杰 -

智慧加油站概念股有哪些

《證券日報》獲悉,8月15日上午,中石油河北銷售公司舉行了加油站用戶體驗日活動,這也標志著智慧加油站正式啟用。 隨著首批智慧加油站在河北銷售公司落地,中石油加油站營銷革

06-21 20:35 財股網 陳天杰 -

貴州大數據綜合試驗區概念股有哪些

安信證券分析指出,在政府開放大數據的背景下,區域平臺龍頭面臨歷史性的發展機遇。通過詳細整理醫療和教育兩大重點行業的歷史招投標情況(醫療、教育是數據價值最大的行業之

06-21 20:34 財股網 陳天杰