2018年,騰訊系和阿里系將開啟“新零售”的新格局。

2016年10月的阿里云棲大會上,馬云在演講中第一次提出了新零售,“未來的十年、二十年,沒有電子商務這一說,只有新零售。”

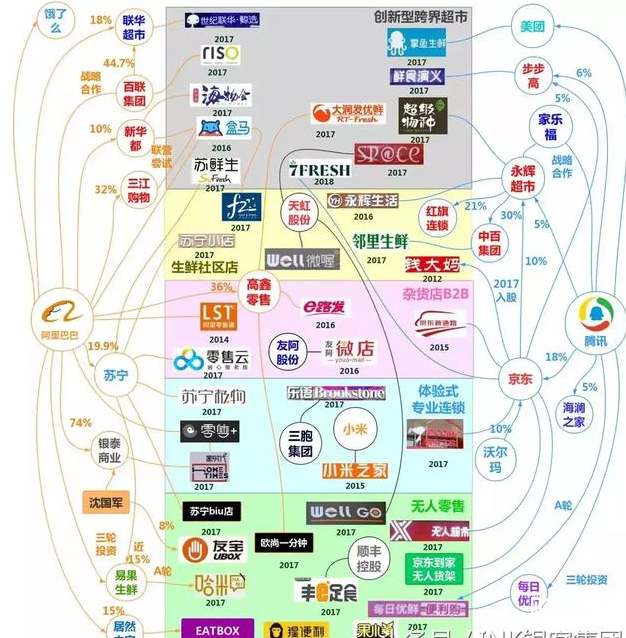

自“新零售”從提出以來,傳統商超就成為了線上企業搶占市場份額和支付入口的戰略要地,阿里開發了盒馬鮮生,又先后投資了三江購物、聯華超市、高鑫零售等,騰訊投資了步步高、家樂福、永輝超市等,餓了么和京東到家分別承擔阿里系和騰訊系O2O的重要角色。2018年,線下商超已基本完成站隊,接下來,零售業將迎來阿里系“新零售”和騰訊系“智慧零售”的強力競爭。

(騰訊系和阿里系新零售布局)

“新零售”的新

新零售區分于傳統零售,主要在以下五個方面:

1. 新角色:零售商從傳統的交易中介職能轉變為交易的組織者和服務者;

2. 新內容:零售的內容由單純的商品轉變為商品+服務;

3. 新形態:從生產制造出發到消費需求出發的零售形態;

4. 新關系:由對立、博弈的上下游關系轉向互利共贏的合作關系;

5. 新理念:價值創造成為零售經營的出發者。

“智慧零售”VS “新零售”

從布局思路上來說,騰訊此前成立了專門的“智慧零售”部門,并將京東到家、永輝超市作為兩大主要抓手,主要圍繞社交流量展開,以社交平臺為依托,強調共享式生態效應,將零售商作為改造主導,是一個去中心化的體系,適合自主意識強的零售商。

而阿里的“新零售”布局思路則和騰訊大相徑庭,阿里系的新零售模式是圍繞主體進行變革,嚴格把控線下渠道,借鑒阿里的電商經驗,以阿里為核心進行新零售打法,在各種模式以及業態下都以自營方式進行嘗試,通過不斷地迭代試錯來驗證方法論。

從布局領域看,騰訊和阿里都是在多領域全線展開的:

第一,創新型生鮮超市。如永輝供應鏈下的超級物種,阿里旗下的盒馬鮮生等,目前生鮮這個領域受電商沖擊較小,因其物流成本較高,所以線下的實體零售企業還有生存和發展的機會。

第二,B2B領域。這是一個萬億級的市場,阿里提出了“百萬小店”計劃,京東提出了“百萬便利店”,其本質就是利用數據來給傳統的線下小店賦能。如阿里的“百萬小店”能為小店提供的服務:1. 為小店提供豐富有競爭力的優質商品;2. 建立兼容高效的三級倉配體系;3. 打造專業社會化零售鐵軍;4. 區域、渠道、行業全面拓展;5. 面向小店服務的全面升級;6. 攜手優質小店擁抱新零售——天貓小店。但就目前看來,此模式還有諸多疑難問題存在,還需進一步探索。

第三,體驗式的專業連鎖。類似小米和蘇寧的線下門店,以家電為主,不以售賣商品為目的,而是通過增強用戶體驗,提升品牌認同感,引流至線上渠道。

第四,無人零售。目前較為常見的是無人零售架和自助售貨機,但這個領域的盈利模式現在還沒有打通,現在還在燒錢階段。

“新零售”的新方向

2018年,騰訊系和阿里系紛紛發力,新零售戰場硝煙彌漫。按照現在的發展趨勢分析,之后,新零售將會向人性化零售、數據化零售、無人零售、可視化零售、全渠道零售五個方向展開。

人性化零售:當前零售商品種類較為豐富,因此通過推陳出新獲取流量的方式變得越發困難,零售的發展,未來會更加以消費者為中心圍繞顧客打造特色產品和特色服務。

數據化零售:新零售的實現依賴于對消費者全方位解讀,而以大數據、人工智能為技術支撐則夠幫助企業進行精準營銷和定位,未來企業將既是零售企業,同時也是大數據企業。

無人零售:傳統零售的邊界在于擁有線下店鋪以及配置工作人員,前者對地理位置有較高需求后則需勞動者具備一定技能;但隨著移支付、人臉識別等技術普及,無人零售可能將成為一個重要突破口。

可視化零售:消費升級時代下,人們對于消費品的要求也越來越高,對于一些已經在產業鏈布局的企業來說,通過記錄各個環節數據,使消費者能夠追溯商品出廠、運輸、配送的全過程,讓購物變得更加安心。

全渠道零售:新零售是線下與線上的融合,零售門店將加速與電商共享渠道資源,互相導流,在降低獲客成本的同時增加用戶粘性。

(來源:中國經營協會)

面對這樣一個龐大的市場,騰訊和阿里的競爭會更加白熱化,雖然現在線上零售的兩強格局已定,但是線下零售91%的市場空間仍然呈現分散化,零售的博弈才剛剛開始。

本文“新零售真的能革了“傳統零售”的命嗎?”由財經365首發,歡迎轉載,轉載請帶上本文鏈接。

免責聲明:財經365(www.hand93.com)發布的所有信息,并不代表本站贊同其觀 點和對其真實性負責,投資者據此操作,風險請自擔。部分內容文章及圖 片來自互聯網或自媒體,版權歸屬于原作者,不保證該信息(包括但不限 于文字、圖片、圖表及數據)的準確性、真實性、完整性、有效性、及時 性、原創性等,如無意侵犯媒體或個人知識產權,請聯系我們或致函告之 ,本站將在第一時間處理。關注財經365公眾號(caijing365wz),獲取最優質的財經報道!

頂一下

(0)

0%

踩一下

(0)

0%

- 發表評論

-

- 最新評論

相關閱讀

- 安信信托一季度凈利10.56億元

- 張欽弘4.17黃金震蕩加劇轉入盤整,預期將會上漲

- 伯庸解盤:地緣糾紛逐步減弱黃金能否依舊強勢拉升?

- 一季度超六成公司業績預喜 基金機構“挑食”績優股

- 股票消息早知道 中興回應美商務部7年禁令:正在溝通,股票已停牌

- 自貿概念不是炒樓借口 海南出招防止哄抬樓價

- 啟文論金:4.17原油早評附操作建

- 歐陽赤錢:4.17黃金避險緩和、貿易戰升溫!今日仍低多!

股票 點擊排行

-

1/ 互聯網巨頭初現疲態?互聯網經濟的泡沫盛宴 44575

-

2/ 中銀絨業股票行情分析 尋找題材機會 44510

-

3/ 周一股票行情|海南與妖股二波,那個更有機會? 44199

-

4/ 賈躍亭仍欠樂視網70億元 電視成樂視網救命稻草 44188

-

5/ 龍建股份股票怎么樣?揭秘收益創上新高真相 44184

-

6/ 銀之杰股票:銀之杰股票怎么樣?今日最新行情走勢! 44157

-

7/ 維爾利股票行情分析,未來股價怎么走 44153

-

8/ 驚呆!香港最牛業主坐擁15645套房 43888

-

9/ 海思科股票最新消息:海思科(002653)融資融券信息(04-13) 43711