隨著A股呼喚獨角獸的消息傳出,小米將會在A股和H股上市的消息不脛而走。

“你可以瞧不起小米,但你不能瞧不起雷軍。” 這位早年間會模仿喬布斯,身穿黑色圓領衫亮相活動的程序員正在籌劃一場數額巨大的公開募股(IPO)。他可能創造出今年全球最大規模的上市交易。分析人士對小米的估值從800億美元狂飆到2,000億美元不等。

這時,“小米到底值不值千億美元”則成為了當下科技圈最大的爭議所在。有基金經理表示,他們不會買入小米IPO發行的股票,因為中國的硬件公司都面臨低利潤率、惡性價格戰和消費者品牌忠誠度低的問題。

而小米的支持者認為,該公司不是純粹的硬件公司,而是像蘋果一樣,擁有一系列具有競爭力的產品,包括運動手環和電飯煲等眾多互聯網連接設備。小米瀏覽器和應用商店可以產生廣告和游戲收入,且利潤率大大高于智能手機。

二者的矛盾點無非在于小米“到底是硬件公司還是互聯網公司?”上。這一點,雷布斯早已經給出了答案。

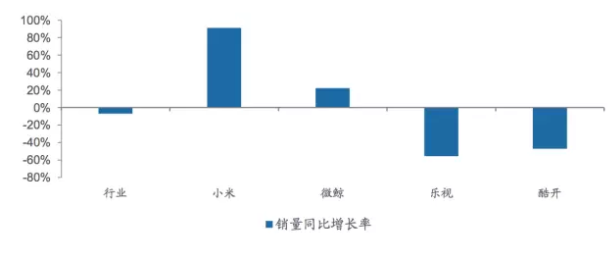

“天使雷”的投資布局 在官網,小米自稱為一家專注于高端智能手機、互聯網電視以及智能家居生態鏈建設的創新型科技企業。 公開財報顯示,在小米2016年的收入組成中,79%來自于硬件,21%來自于互聯網服務業務。硬件業務的凈利潤率僅為2.8%,而互聯網服務業務的凈利潤率則超過40%。2017年,預計小米收入為176億美元,其中硬件業務的收入占比為68.3%。預計到2019年,互聯網服務業務的收入占比將超過硬件收入,屆時小米收入將達到382億美元。 而小米的此番“互聯網逆襲之旅”可追溯至2014年。彼時,小米手機業務如日中天,而具有前瞻性視野的天使投資人雷軍便開始以IoT智能硬件為大方向,前瞻布局小米生態鏈。而小米生態鏈公司,既非簡單的OEM/ODM,也不同于參股投資形成的松散聯盟,而是小米全方面輸出供應鏈、資金、品牌和渠道等支持,從1到N復制小米產品邏輯,快速延伸小米品牌產品線的垂直產品型公司。 (制表:品途商業評論) 這樣立體豐滿的投資布局,為小米未來的產品矩陣打下了基礎,也讓其“硬件公司”的“羸弱名頭”不攻自破。 “雷布斯”的生態帝國 自創立以來,小米就立志對標蘋果,而小米也憑借手機累積了一批忠實的“米粉”。 但“雷布斯”深知,其低價高配主打性價比的策略,使小米的“吸粉”能力與主打極致創新、極致設計感的蘋果相比仍有較大差距。單靠偏耐用消費品屬性的手機并且在少SKU策略下,小米的品牌熱度難以維持。 因此,對于小米而言,生態鏈企業蓬勃發展的核心價值,在于以持續的推廣保持和強化小米品牌認知,以產品鏈打造小米生活方式,進而構建小米生態圈。 小米家電(IoT場景)布局梳理(制表:品途商業評論) 此番下來,令“雷布斯”驚喜的是,生態鏈企業產品的曝光在保持小米品牌熱度的同時,也大幅拓寬了小米用戶群。依據《小米生態鏈戰地筆記》披露,截至2016年,小米生態鏈產品用戶中,僅約1/3為小米手機用戶,其余則為蘋果和其他安卓手機品牌用戶。 而用戶的顯著增長也必然帶來了巨大的收益。據小米之家官方披露,2017年,小米生態鏈企業營收突破200億元,同比翻倍增長,已然在手機之外形成新的產品增長點。 此外,資本市場上,“雷布斯”也借勢大火了一筆。據統計,生態布局以來,有多家小米生態鏈公司已/擬登陸資本市場。截至2017年底,潤米(母公司開潤股份)和青米(母公司動力未來)已分別登陸A股和新三板; 創米(母公司龍旗科技)和華米科技分別擬IPO登陸A股及美股;萬魔聲學則以9.95億元現金收購上市公司共達電聲15.27%股權,成為其控股股東。 “蘋果不可復制” 雷軍曾在自傳中說到,“喬布斯是神,蘋果公司是不可復制的。”因此,他理性選擇“繞路而行”。對于小米生態的家電產品,對性價比的追求依舊是小米產品核心策略,因而雷軍踐行的是無印良品和COSTO的策略。 首先,分析全線產品可見,小米高性價比的落腳點是性能、設計、顏值、創新等綜合品質的提升而非絕對低價,追求的是大眾消費品市場“高品質+合理價格”的消費升級。這與無印良品的理念有著異曲同工之妙。 小米全線產品(來源:小米社區) 其次,在線下開店時,小米秉持COSTCO精品化路線,線下門店的SKU數約200-300個,涵蓋小米及生態鏈公司全系列熱賣爆款及主打新品,保證精品化的同時也有一定可逛性。雷軍也曾公開表示,COSTO對其創建小米影響深遠,“它讓我了解了如何能夠將高質量的產品賣得便宜。” COSTO超市產品 而值得注意的是,雷軍在年度總結會上提出三年1000家門店目標,開始加速擴張,全年新開235家門店至287家,成為最受矚目的線下新零售業態嘗試之一。由此,線下渠道的快速擴張或將大力加速小米核心家電產品的滲透。 小米全渠道布局(制表:品途商業評論) 但就在“雷布斯”大肆布局之時,也多有質疑聲傳來,認為小米做這么多產品不聚焦,像個“雜貨鋪”。小米生態鏈谷倉學院創始人洪華卻認為,說小米是雜貨鋪的人是不理解小米的模式。“我們也聚焦,只不過我們不聚焦在產品上面,我們是聚焦在用戶上面,這是小米模式的根本。” 市場闖入者 雷軍不與巨頭直面競爭的聰明勁。可不止用在了蘋果身上。 縱觀小米的幾款核心爆款產品,包括空氣凈化器、凈水器、掃地機器人、電飯煲等,均是市場競爭格局尚未穩定、且具有現有產品存在性價比不高、品質參差不齊等痛點。小米正是敏銳地抓住了市場供需之間的矛盾,依靠自身強大的研發能力以及品牌號召力,以品質及高性價比解決痛點從而快速占據市場。 目前來看,空氣凈化器是小米最具市場影響力的家電產品。奧維數據顯示,2017年空凈市場銷售額推總數據為162.1億元,而小米空氣凈化器在2017年的銷量達到300萬臺。若銷售均價保守取1000元,則銷售額為30億元,小米銷售額市占率接近20%。 小米空氣凈化器 此外,在智能電視領域,2017年樂視的潰敗使得互聯網電視整體“涼”了下來,而小米則在逆勢中實現高速增長。 根據中怡康數據,小米在2017年半年度銷量同比高增91.2%, 而在雙十一當天,小米電視在32/43/49/55寸同尺段天貓銷量均為第一。未來,若樂視逐漸退出競爭,小米電視有望厚積薄發,實現持續高速增長。 2017年1-7月互聯網電視品牌線上銷量同比增長率(%)(來源:廣發證券) 同時,此般競爭格局讓人不由得想到早年間“樂視偷師小米”的傳言。當時的經典評論是,“樂視是只吹牛不做事,小米是又吹牛又做事。” 千億美元,值嗎? 最后,又回歸到小米的估值問題。 有投資人認為,“小米的光環再大,也是Apple或Google的模仿者,現在曝出來的營收與估值過高,特別是市盈率數字是過高的。” 蘋果目前市值為9131.7億美元,市盈率為18.34倍。若按照相同的市盈率計算,目前擁有10億美元利潤的小米估值應在183.4億美元左右,遠低于該公司目前在私募市場的估值。 即便是對標目前中國估值最高的科技公司——騰訊,其目前市盈率為63.7倍。按照相同的市盈率,小米估值也只有637億美元,仍遠低于很多人所說的800億美元的估值區間低端。 援引知乎的評論,“現在小米上市,實是情非得已,本來布局也好,故事也動聽,楞是做成了一鍋夾生飯:10估值2.5億,6輪融資到14年估值400億,號稱翻了160倍,今年2018年,是又過了四年,翻兩倍還是有希望的。” “這種尷尬的境地,不上市繼續做,故事越來越不按劇本來了,上市,那這四年相對于前四年來說不是白干了?最終,這鍋夾生飯還是得端上桌子,因為再不端,過了飯點,沒人有興趣聽你講故事了。”

布局梳理")

本文“小米的IPO路上,雷軍又吹了哪些牛逼?”由財經365首發,歡迎轉載,轉載請帶上本文鏈接。

免責聲明:財經365(www.hand93.com)發布的所有信息,并不代表本站贊同其觀 點和對其真實性負責,投資者據此操作,風險請自擔。部分內容文章及圖 片來自互聯網或自媒體,版權歸屬于原作者,不保證該信息(包括但不限 于文字、圖片、圖表及數據)的準確性、真實性、完整性、有效性、及時 性、原創性等,如無意侵犯媒體或個人知識產權,請聯系我們或致函告之 ,本站將在第一時間處理。關注財經365公眾號(caijing365wz),獲取最優質的財經報道!

頂一下

(0)

0%

踩一下

(0)

0%

- 發表評論

-

- 最新評論

相關閱讀

- 各種商業養老保險都有什么優缺點?

- 三四線城市在這次買房熱后會有限購嗎?

- 任志強的房價降價預測,會在今年變成現實嗎?

- 滴滴為什么在上海“輸”得這么慘

- 滴滴為什么在上海“輸”得這么慘?

- 投銀點兵這10大港股最被看好

- 農機板塊利好態勢 2018年農業機械概念股一覽

- 濫用真人表情包面臨侵權!表情包該如何用?

點擊排行

-

1/ 阿里巴巴宣布全力進軍物聯網,行業迎爆發契機 44813

-

2/ 科技股未能反彈股市下跌Nasdaq連二天收低 44291

-

3/ 周五股票行情|0330 三月收官戰 中國又動美國命根子! 44119

-

4/ 2018最新汽車保險介紹_什么是汽車保險?_汽車保險包括哪些? 42203

-

5/ 養老金“十四連漲”能兌現嗎? 42201

-

6/ 搶不到余額寶額度?每日支付、贖回限額可能還要收緊! 42195

-

7/ 股票盤前策略:別光顧著吃面 今天還要關注這幾件事 42186

-

8/ 股票行情不同板塊股票如何操作 42161

-

9/ 如今股票行情到底該如何操作呢 42161