-

貨幣乘數(shù)創(chuàng)歷史新高并不意味政策拐點來臨

2017-06-01 15:45 人民幣交易與研究

近日,中國貨幣乘數(shù)的變化引起了外媒和市場人士的關(guān)注。

根據(jù)中國央行資產(chǎn)負債表顯示,截至 2017 年 4 月末,基礎(chǔ)貨幣余額為29.9 萬億,雖然同比增速連續(xù)兩個月回升,但環(huán)比已經(jīng)連續(xù)五個月下滑。這使得貨幣乘數(shù)(M2/基礎(chǔ)貨幣余額)連續(xù)四個月上升,高達 5.33, 創(chuàng)下 1997 年有紀錄以來的新高(見圖 1) 。

|

中銀國際指出,4 月份貨幣乘數(shù)應(yīng)該已經(jīng)接近極限水平,信用擴張有繼續(xù)放緩的壓力。 目前不管是從流動性缺口來看,還是考慮債務(wù)壓力方面,貨幣政策的空間和投放流動性的中期壓力逐漸上升,盡管暫時尚未有明確信號出現(xiàn),但政策拐點已逐步臨近。

安信固收羅云峰此前提到,預(yù)計未來央行抑制貨幣乘數(shù)的方式或轉(zhuǎn)向壓低 M2 與投放基礎(chǔ)貨幣相結(jié)合。 總的來說,上述觀點的內(nèi)涵邏輯是,由于近期監(jiān)管層去杠桿政策的實施,不斷小幅回收 流動性,致使基礎(chǔ)貨幣出現(xiàn)減少,而貨幣乘數(shù)又已接近極限水平,如果貨幣政策不轉(zhuǎn)向,信貸勢必會減少,并直接影響經(jīng)濟增速。

因此,從這個角度來說,短期內(nèi)貨幣政策有寬松的可能。

但,貨幣乘數(shù)真的已經(jīng)接近極限水平了嗎?

貨幣政策會據(jù)此轉(zhuǎn)向嗎?

本文將對此展開研究

貨幣乘數(shù)的決定因素

一般認為,廣義貨幣乘數(shù)可根據(jù)以下方法計算:

M=M2/B=(1+Rc)/(Rc+Rd+Re)

其中,Rc、Rd、Re 分別為現(xiàn)金漏損率、法定存款準備金率以及超額存款準備金率。

除了上述因素以外,中央銀行的貨幣政策、監(jiān)管部門的監(jiān)管要求、商業(yè)銀行對自身資產(chǎn) 負債的選擇以及社會公眾的行為偏好也會影響貨幣乘數(shù)(葉翔,梁珊珊,2011)。

從政策實踐的角度來說,中央銀行并不具備完全控制貨幣供給的能力,因此也就不具備控制貨幣乘數(shù)的能力。

中央銀行控制的只是基礎(chǔ)貨幣,而基礎(chǔ)貨幣對貨幣供應(yīng)量的影響還取決于監(jiān)管政策、以及商業(yè)銀行和非銀行公眾的行為。 需要特別指出的是,M2/B 計算的是實際值,而(1+Rc)/(Rc+Rd+Re)計算的是理論極限值,并且后者測度的貨幣乘數(shù)僅是商業(yè)銀行傳統(tǒng)資產(chǎn)負債業(yè)務(wù)的貨幣創(chuàng)造行為,而其他業(yè)務(wù)模式(包括股票、債券、信托融資、資管計劃以及理財產(chǎn)品等等)的貨幣供給都不在測算范圍內(nèi)。

貨幣乘數(shù)尚未到達極限水平

根據(jù)上述計算公式,我們可以計算出商業(yè)銀行貸款業(yè)務(wù)貨幣乘數(shù)的理論極限值。Wind 數(shù)據(jù)顯示,截至 2017 年4月末,通貨余額為 6.84萬億,存款為 156 萬億,法定存款準備金 率平均值為 16%,超額存款準備金率 1.3%。因此,貨幣乘數(shù)的理論極限值為:

(1+4.38%)/(4.38%+16%+1.3%)=4.81

而貨幣乘數(shù)實際值的計算一般采用 M2/B 計算。雖然當前中國資本市場融資結(jié)構(gòu)依然是 以間接融資為主,然而由于近年來中國資本市場的快速發(fā)展,貨幣供應(yīng)的來源也日趨多元化, 這也是央行提出社會融資規(guī)模概念的背景。在此我們另外計算兩種貨幣乘數(shù),以便于對比分析。

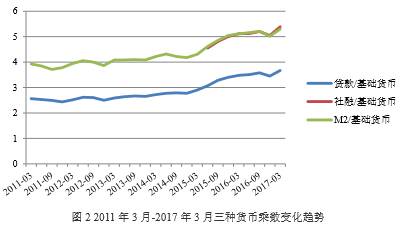

截至 2017 年 4 月末,根據(jù)人民幣貸款、社會融資規(guī)模以及 M2計算的貨幣乘數(shù)分別為 3.67、5.39 和 5.3(如圖 2)。其中,社會融資規(guī)模與 M2 十分接近,計算的貨幣乘數(shù)也十分接近。因此,人民幣貸款的貨幣乘數(shù)與其理論極限值尚有空間。也就是說,當前基礎(chǔ)貨幣依然具有繼續(xù)信用擴張的能力,基礎(chǔ)貨幣依然充足,無需央行放松貨幣政策以維持信貸增速。

|

貨幣乘數(shù)依然具有參考意義

隨著上世紀 70 年代以來金融創(chuàng)新的快速發(fā)展,對貨幣供應(yīng)產(chǎn)生了很大的影響,貨幣供 應(yīng)的統(tǒng)計也日益困難。同時,貨幣乘數(shù)也并不穩(wěn)定。在此情況下,歐美發(fā)達國家逐步放棄將 貨幣供應(yīng)量作為中間目標,實現(xiàn)了由數(shù)量型工具向價格型工具的轉(zhuǎn)變(盛松成,2016)。中 國非金融企業(yè)貸款在社會融資總量中的占比也日趨下降。截至 2017 年 4 月末,人民幣貸款金額在社會融資規(guī)模中的占比僅為 68%。

在利率市場化的過程中,由于多種金融業(yè)務(wù)的快速發(fā)展,社會融資規(guī)模指標在貨幣政策的制定中日益重要。然而,由于目前中國非金融企業(yè)間接融資比重依然維持在高位,因此,研究貨幣乘數(shù)的變化對貨幣供應(yīng)量的影響依然具有一定的政策指導(dǎo)意義。

貨幣政策寬松并不可期

外部環(huán)境方面,美國經(jīng)濟復(fù)蘇穩(wěn)健,美聯(lián)儲正按計劃加息。

根據(jù) CME2017 年 5 月 31 日的預(yù)測,6 月 FFR 位于 100-125bp 的概率高達 93.5%,12 月 FFR 高于 125bp 的概率接近 50%。

也就是說,目前市場預(yù)計 6 月份鐵定加息,下半年再加一次及以上的概率也接近 50%。歐洲經(jīng)濟也已開始穩(wěn)步復(fù)蘇,預(yù)計 9 月份左右寬松政策也將退出。

因此,當前匯率端面臨的來自外部環(huán)境的壓力越來越大,任何寬松措施都可能導(dǎo)致匯率失守。國內(nèi)方面,從監(jiān)管層意圖來看,由于當前金融風險日益加大,經(jīng)濟也面臨再度下行的壓力。為避免系統(tǒng)性風險的爆發(fā),去杠桿政策定會堅定落實。

因此,國內(nèi)的經(jīng)濟金融環(huán)境也不支持寬松措施。至于信貸增速問題,由于房地產(chǎn)市場調(diào)控已經(jīng)初見成效,房貸數(shù)量在可預(yù)見的將來將大幅下降,空出的信貸額度可以彌補因基礎(chǔ)貨幣收縮而造成的信用收縮,再加上貨幣乘數(shù)尚有空間,因此不會出現(xiàn)因基礎(chǔ)貨幣下降而造成企業(yè)部門融資大幅下降的情況。

目前央行已考慮 安排在6月份進行 MLF操作,但也不能解讀為寬松,而只是替換到期 MLF 以及滿足市場臨時流動性需求而已。

除非市場發(fā)生大的風險,否則任何寬松政策似乎都是再無可能的(完)。

免責聲明:本網(wǎng)站所有信息,并不代表本站贊同其觀點和對其真實性負責,投資者據(jù)此操作,風險請自擔。

相關(guān)閱讀

-

股票入門視頻教程:影響個股股價的相關(guān)因素!

大家好,又是一周的周六了,今天咱們來聊聊影響個股股價的相關(guān)因素,之前的視頻咱們已經(jīng)從最基礎(chǔ)的股票相關(guān)知識,股票行業(yè)及題材概念進行了學(xué)習,那么影響個股股價不只是單方

2017-12-02 09:10:32 財經(jīng)365 -

股票入門視頻:高送轉(zhuǎn)及常用名詞解析

禮拜天的早上陽光明媚,小編“精神奕奕”的起床,為大家整理今天的課程,小編真的越來越佩服自己說瞎話的能力了!今天為大家講解一下股票市場的高送轉(zhuǎn)及常用名解析,這個以后

2017-11-26 09:25:42 財經(jīng)365 -

財經(jīng)視頻: 70后中國最有錢的一代變成了老年人?

中國正在急速步入 “老年人社會”。因為《老年日報》剛剛宣布:70后也屬于老年人了。還是一群向往自由的老年人。 70后,年紀最大的今年47,最小的38,理論上來說還屬于年富力強的

2017-11-11 09:37:29 財經(jīng)365 十七 -

原創(chuàng)視頻:100億!即將打水漂!印度阿三又被坑!!

印度想不被坑還是要多提升自身硬件條件。大家看到這里會在想怎么了?本期 財經(jīng)365視窗 邀您收看精彩內(nèi)容! 關(guān)注財經(jīng)365( www.hand93.com )獲取最新、最精選的財經(jīng)視頻!

2017-10-28 07:22:12 財經(jīng)365 -

劉國強:金融創(chuàng)新是大勢所趨 但對房地產(chǎn)炒作必須停下來!

央行行長助理劉國強15日在“2017金融街論壇”上指出,金融服務(wù)實體經(jīng)濟既要善于“做加法”,也要勇于“做減法”。“做減法”方面,要把金融亂象減下來,凡是搞金融,都要持牌經(jīng)

2017-09-16 08:36:40 中財網(wǎng)

- “一哥”王亞偉產(chǎn)品遭遇秒殺 “踩點”這9家上市公司

- 女子路虎停馬路邊 一夜之間成“光桿司令”!

- 2017年12月4日1歐元兌換多少人民幣

- 馬云:人類要自信可控制機器 未來貿(mào)易屬于中小企業(yè)

- 世界互聯(lián)網(wǎng)大會:除了人工智能,這些議題與你息息相關(guān)

- 迅雷內(nèi)訌最新消息:究竟是中場休息 還是告一段落?

- 2017年12月4日一元人民幣是多少韓元_韓元換人民幣查詢

- 2017徽商銀行理財產(chǎn)品有哪些?徽商在售理財一覽

點擊排行觀看排行

-

1/ 無照駕駛56年!老司機為躲避交警查 竟想到這些招 絕對實用! 52124

-

2/ 2017民生銀行理財產(chǎn)品有哪些?民生在售理財產(chǎn)品一覽 51033

-

3/ 重大突破:石墨烯電池12分鐘充滿,這兩只股票要起飛! 48023

-

4/ 重磅!騰訊市值超F(xiàn)acebook躋身全球排名第五名 46019

-

5/ 愈挫愈勇!“當代愚公”二次創(chuàng)業(yè),重整匯源河山! 45214

-

6/ 軍報再評紅黃藍事件內(nèi)幕:事件背后大股東資本野心被曝光! 44281

-

7/ 股市娛震:《我的前半生2》女主竟然換成她!網(wǎng)友直呼“沒看頭” 44133

-

8/ 12月4日周二財經(jīng)早參:新聞聯(lián)播也說話,今年高送轉(zhuǎn)基本廢了! 44112

-

9/ 12月1日周一財經(jīng)早參:道指破兩萬四帶給我們的啟發(fā)! 43294