-

李慧勇:資金流向避險資產將告一段落

2017-05-23 15:13 上海證券報

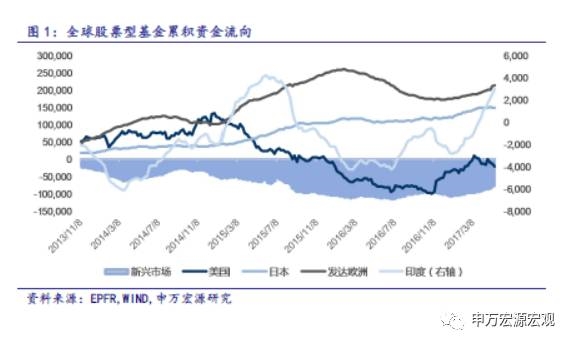

5月17日當周,股票型基金流向不一,美國股票型基金凈流出91.27億美元,日本資金凈流出8.76億美元,印度資金凈流入5.07億美元,發達歐洲資金凈流入32.25億美元,新興市場資金凈流入43.07億美元。美國4月非農數據超預期,失業率創十年新低。同之前市場預期一樣,法國大選沒有出現黑天鵝現象。媒體報道,特朗普競選團隊在2016年4-11月期間,與俄羅斯官員及一些同克里姆林宮有密切關聯的人員至少有18次未經披露的接觸。受此影響,美股遭遇了至少八個月以來的最大單日跌幅。標普500指數、道指、納指均紛紛跌破1%。恐慌指數VIX飆升。

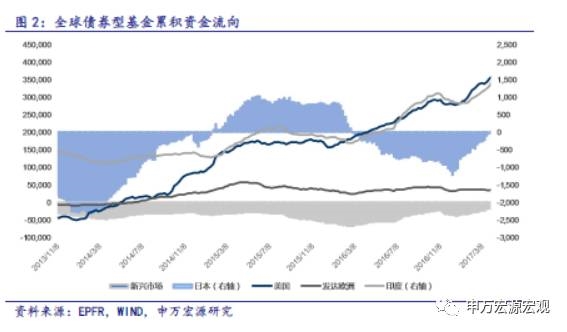

5月17日當周,債券型基金均呈現凈流入裝填,美國、日本、印度、發達歐洲和新興市場分別流入59.99/0.65/0.84/13.01/16.08億美元。美國債券型基金連續第9周資金凈流入,新興市場債券型基金連續第16周資金凈流入。

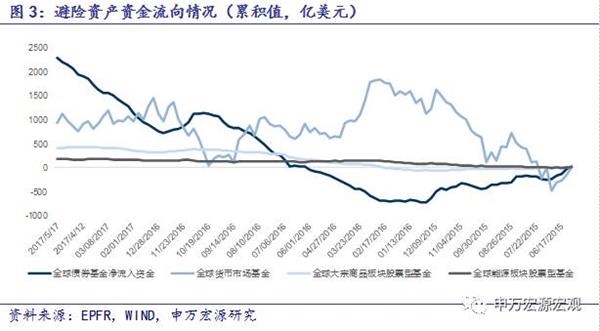

截止5月17日當周周三,全球債券型基金、全球大宗商品、全球能源板塊分別呈現97.35億、1.12億和0.71億美元的資金凈流入,全球貨幣市場基金呈現193.3億美元的資金凈流出。美國4月非農數據超預期,失業率創十年新低。特朗普競選團隊被報道在2016年4-11月期間,與俄羅斯官員及一些同克里姆林宮有密切關聯的人員至少有18次未經披露的接觸。受此影響,各類風險資產全線下行,歐洲多個主要股指跌逾1%,油價跌近2%,10年期美債收益率大跌逾1%,各類金屬價格也全線下滑。

5月17日當周中國債市資金凈流入1.41億美元,上周為凈流入0.23億美元,連續第9周凈流入。目前中國的債券市場規模開放度相對較低,仍有很大的市場空間,未來開放將是債市發展的主旋律,中國債券市場開放面臨很大機遇。全球投資者高度關注中國債市,繼3月1日彭博把中國債券納入了兩項新的彭博巴克萊固定收益指數后( “全球綜合+中國指數”和“新興市場本地貨幣政府債券+中國指數”),中國債券有望將被納入全球綜合指數(Global Aggregate Index),申萬研究將持續關注。

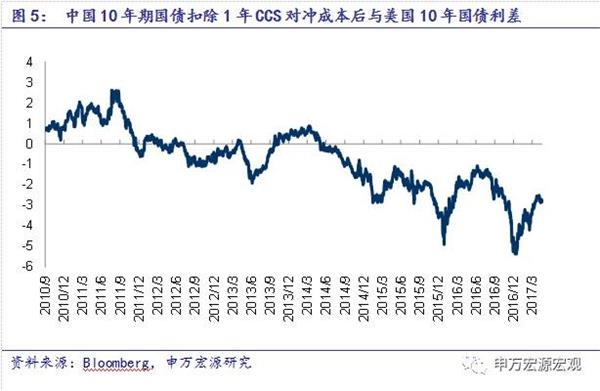

影響中國國債利差的長期原因有經濟增速,通脹以及貨幣政策,短期受流動性影響。因美國國債市場更加成熟開放,更多是反應市場對經濟基本面和貨政的預期,加上自帶避險屬性,所以中美利差在危機前,各自獨立,在危機后相關性加強。從2015年至今中美利差中樞有所下移。主要原因是中美經濟波動周期趨同,此外中美宏觀政策協調性加強。本周因特朗普“水門”時間,作為避險資產的美債收益率急劇下跌,中美利差加大。

5月17日當周中國股市資金連續第9周凈流入,呈現8.64億美元凈流入,流入幅度于上周9.60億基本持平,四周均值凈流入6.98億美元。2017年以來,相對于歐美股市走高行情,A股漲幅較小。一季度GDP同比增長6.9%高于預期,IMF表示可能會上調中國2017年GDP預期。但是4月制造業PMI為51.2%,較3月回落0.6個百分點。盡管制造業PMI連續9個月處于擴張區間,但二季度開局讀數明顯回落,制造業供需兩端擴張速度均放緩,工業領域價格水平加速回落,這表明制造業可能已經度過短期景氣的高點,短期經濟回調壓力增大。本周上證指數上漲1.69%。

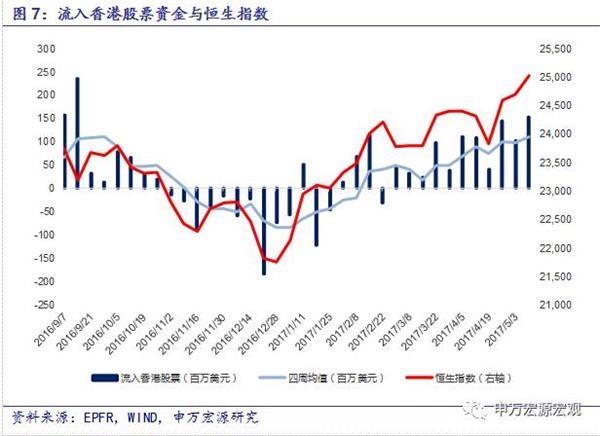

5月17日當周香港股票基金延續上周流入狀態,連續第12周凈流入,本周資金凈流入1.29億美元,上周凈流入約1.53億美元。截至5月17日收盤,恒生指數報收25293.63點,較前一周上漲1.11%。

5月17日當周A股ETF跟隨A股腳步,連續第8周資金凈流入,本周資金凈流入7.24億美元,上周為凈流入8.03億美元。四周均值資金凈流入5.26億美元。

5月17日當周香港股票ETF延續上周的資金流入行情,股票ETF呈現1.62億美元凈流入,上周為1.39億美元凈流入。自2月以來H股ETF一直呈現資金凈流入狀態。

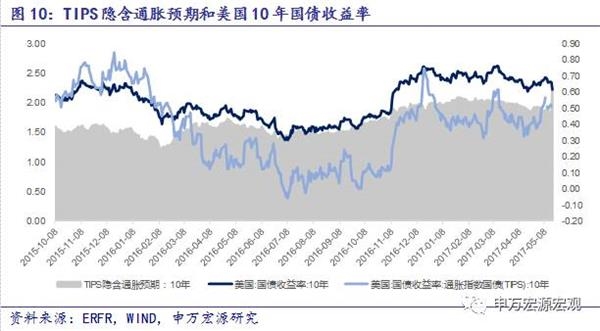

從TIPS隱含通脹預期來看,本周美國10年期國債收益率小幅下降,收于2.22%關口。雖然一季度增速放緩,近期通脹不及預期,但是特朗普醫改方案和稅改方案的推出,增強了市場信心,同時5月FOMC議息會議維持基準利率不變,認為一季度美國經濟增速放緩只是暫時現象,釋放偏鷹派信號。6月加息預期增加,作為美國資產價格代表性指標的美國10年期國債收益率將會得到支撐。

本周美元持續下行,收于97.44低點,美元已經完全吐出特朗普就任以來的上漲。本周朗普泄密門的政治風波不斷,全球緊急進入避險模式。恐慌指數VIX飆升20%,刺激COMEX黃金飆升至1258.7.

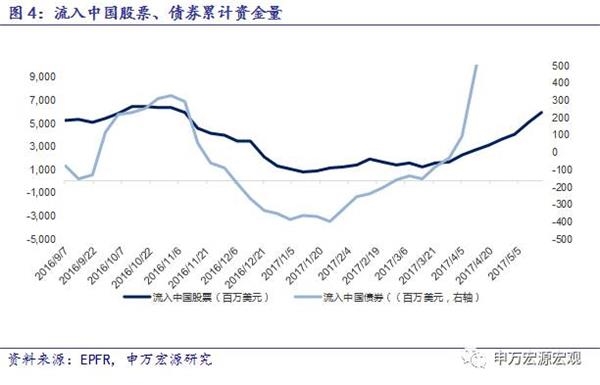

4月中國股票資金凈流入2.71億美元,3月流入中國股票為2.71億美元。債券市場延續上月資金流入狀態,3月出現流入7.57億美元。 4月份流入中國股債資金合計10.27億美元,3月份流入10.27億美元。中國3月外匯儲備30295億美元,環比增加20.45億美元,連續第三個月上升,3月外儲上升39.64億美元,外匯儲備規模可能在波動中逐步趨于穩定。主要原因是我國經濟增長動能進一步增強,跨境資金流出壓力會有所緩解。

4月底中美十年期國債收益率差達到119bp,而上月利差為91bp,利差上浮明顯。期間,受法國大癬朝鮮半島局勢等地緣政治風險帶來的避險需求,加上不及預期的美國一季度經濟數據等多重因素推動,10年期美國國債收益率在4月19日下跌8bps至2.17%,創2016年11月中旬以來的最低值。受美國國債影響,中資美元債指數COBI Index亦是先漲后跌,月末較月初錄得上漲。

16年下半年至17年四月底,總體來看美聯儲總資產小幅震蕩上行,增加了85.07億美元。其中,16年下半年共減少了150.31億美元。16年12月美聯儲資產開始上升,增加51.44億美元,17年1月、2月、3月分別繼續增加13.87、158.64、9.16億元。議息會議后,美聯儲主席耶倫重申聯儲感到經濟表現良好,加息還會循序漸進進行,縮減資產負債表也將是漸進式,未就美聯儲縮表做決定。我們認為,此次加息之后投資者需要“雙向印證”,需要留半年時間去觀察金融資產泡沫以及對實體經濟發展的影響,以及實體經濟進展對加息進程的影響。

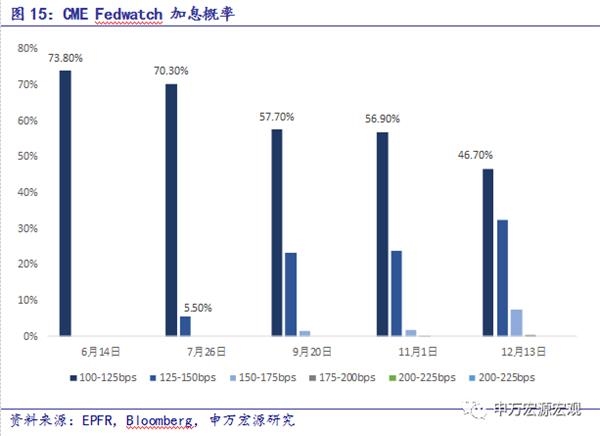

從5月份議息會議的經濟預測以及利率點陣圖來看,對比3月份的會議情況,利率點陣圖顯示利率2017年加息路徑不變,美聯儲對前景整體樂觀。預計2017年加息兩到三次。我們認為未來美聯儲加息次數主要取決于特朗普的政策落地情況。若是稅改和增支進展順利,美聯儲要急于行動,預防通脹,6月可能加息。但目前特朗普困難纏身,加息更大概率預計出現在下半年9月或12月。

CME顯示6月加息概率,由上周的85%降到這周73.80%。主要原因是本周特朗普陷入“通俄門”和“泄密門”。我們議息會議點評上強調美聯儲的加息次數主要取決于特朗普的政策落地情況。如我們之前所說,特朗普政治風波極大可能會推遲其新政的進程。如此看來,加息更大概率出現在9月或者12月。

3月底,政府信用CDS價格繼續下降四個月,3月底CDS指數為81.989,而1/2月底CDS指數分別為109.66和91.204,2017年以來CDS價格下降-27.87%。去年12月中央經濟工作會議召開,會議決定2017年金融工作將以保穩定為主,政府信用CDS出現回落。

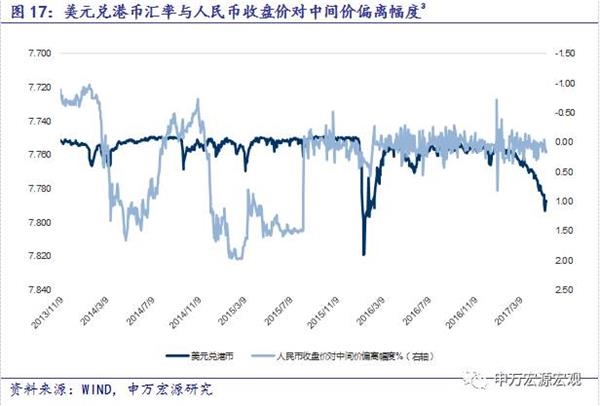

5月17日美元兌人民幣中間價報6.8635。本周人民幣兌美元中間價累計下跌431個基點。

5月17日美元兌人民幣即期匯率為6.8903,即期匯率隨著中間價震動。

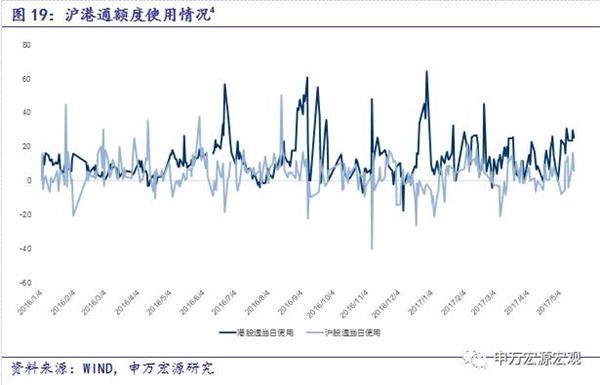

5月11日-5月17日,港股通額度共127.53億元;滬股通流入41.53億元;港股通日均使用額度為25.51億元,滬股通日均使用為8.31億元。

備注:

1、流入中國股票/債券的資金是指全球基金投資于主營業務收入來自于中國的公司發行的股票/債券的資金流向,而所謂資金流向是指基金的凈申購額按該基金投資于某類資產倉位折算后流入該類資產的資金,剔除了基金資產增值和匯率變化,并統一折算成美元。其中,流入中國股票的資金包括QFII、RQFII等外資以及中國ETF投資于A股、B股和海外上市的中國概念股的資金部分,而流入中國債券的基金包括QFII、RQFII等外資投資于中國債券、點心債券、熊貓債券的資金。(90%左右投資A股)

2、四周均值計算為向前移動平均,當周數據為上周三到本周三。

3、人民幣收盤價對中間價偏離幅度=(即期匯率/中間價-1)*100,在人民幣升值過程中,偏離幅度為正代表匯率波動由中間價帶動,為負代表匯率波動由市場帶動。貶值過程中則反之。

4、正如我們在注釋1中說明的一樣,EPFR統計的流入中國資產的資金流向,是指在基金產品募集書中明確說明分配于中國市場的投資份額(Fund Allocation),乘以該基金當期已使用的總規模(Fund Flows),考慮到倉位與申贖情況進行折算,得到流入中國資產的資金(Country Flows)。這一計算方法在2014年11月17日滬港通開通前后并沒有調整。由于全球資金是否使用滬港通僅僅是渠道方式的變化,與原定的產品投向并無關系,因此我們猜測EPFR的統計數據是包括了滬港通的資金流動,卻很難單獨剔除出來做分析,建議仍以滬港兩地交易所官方數據作為跟蹤基準。

免責聲明:本網站所有信息,并不代表本站贊同其觀點和對其真實性負責,投資者據此操作,風險請自擔。

相關閱讀

-

“虛擬貨幣”易造成資金損失,投資者需強化風險防范意識

作為最主要、著名的區塊鏈技術載體和應用,比特幣是全球化的區塊鏈資產,可以在境外或地下交易,因此完全取締有難度,但的確應該進一步規范虛擬貨幣的交易

2017-09-15 20:27:46 證券日報 -

-

-

國家隊資金是否應該退出市場?

在股市處于逐漸平穩的狀態下,應該把市場的主動權逐漸交還給市場,不應對市場進行過多的干預,而證金公司精準持股4.99%,且處于“增而不舉”的現象,也容易引起市場的擔憂。但,

2017-09-03 22:48:04 水晶球財經網 -

資金的認識開始有所分化

玉名認為之所以本周指數多次在3370點附近后出現跳水,還是源于大盤權重股強拉形成中長陽之后,并沒有形成個股的賺錢效應,或者說賺了指數不賺錢,讓市場投資者出現了一定的懷疑

2017-09-03 22:39:59 水晶球財經網

- “一哥”王亞偉產品遭遇秒殺 “踩點”這9家上市公司

- 女子路虎停馬路邊 一夜之間成“光桿司令”!

- 2017年12月4日1歐元兌換多少人民幣

- 馬云:人類要自信可控制機器 未來貿易屬于中小企業

- 世界互聯網大會:除了人工智能,這些議題與你息息相關

- 迅雷內訌最新消息:究竟是中場休息 還是告一段落?

- 2017年12月4日一元人民幣是多少韓元_韓元換人民幣查詢

- 2017徽商銀行理財產品有哪些?徽商在售理財一覽

點擊排行觀看排行

-

1/ 無照駕駛56年!老司機為躲避交警查 竟想到這些招 絕對實用! 52124

-

2/ 2017民生銀行理財產品有哪些?民生在售理財產品一覽 51033

-

3/ 重大突破:石墨烯電池12分鐘充滿,這兩只股票要起飛! 48023

-

4/ 重磅!騰訊市值超Facebook躋身全球排名第五名 46019

-

5/ 愈挫愈勇!“當代愚公”二次創業,重整匯源河山! 45214

-

6/ 軍報再評紅黃藍事件內幕:事件背后大股東資本野心被曝光! 44281

-

7/ 股市娛震:《我的前半生2》女主竟然換成她!網友直呼“沒看頭” 44133

-

8/ 12月4日周二財經早參:新聞聯播也說話,今年高送轉基本廢了! 44112

-

9/ 12月1日周一財經早參:道指破兩萬四帶給我們的啟發! 43294