財經365為您帶來最新的金融資訊。

從明年一季度起,央行將銀行表外理財收入MPA廣義信貸之內。即在原有各項貸款、債券投資、股權及其他投資、買入返售資產、存放非存款類機構款項等五個項目原來的內容上,增添表外理財資產扣除現金和存款項。

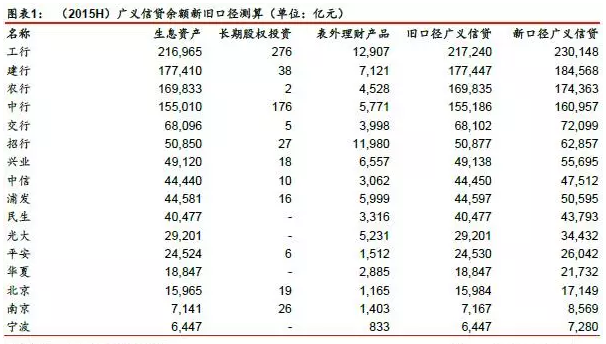

關注新口徑廣義信貸增速絕對值及宏觀審慎資產充足率

MPA考察廣義信貸余額的同比增速。廣義信貸路徑為:(1)“資產負債情況”中,要求廣義信貸增速與目標M2增速偏離應不超過20/22/25個百分點(全國性/區域性系統重要/普通機構);(2)“資本和杠桿情況”中,資本充足率應高于宏觀審慎資本充足率,廣義信貸增速越高,要求達到的充足率水平越高。該項若不達標將劃入“C檔”,接受懲罰性法定存款準備金利率(利率標準水平的0.9倍)。新口徑廣義信貸的增速是否提升取決于表外理財增速是否快于舊口徑廣義信貸增速,表外理財增速更快的銀行,在新口徑的廣義信貸增速更高,面臨更嚴峻的資本補充和資產結構調整壓力。

新口徑廣義信貸增速絕對值總體處合意水平,個別表外增速較快銀行承壓

以2016H靜態測算,各家銀行新口徑廣義信貸增速都高于舊口徑。(1)從新口徑絕對增速看,四大行新口徑增速都處于10%以下較低水平,其余銀行大多處于10%-30%區間。民生32%、南京43%,存在資產調整壓力;(2)從新口徑相對增速看,民生、平安新口徑比舊口徑有較大幅度提升,分別約為10%、17%,其在上半年表外理財擴張較快,新口徑實施將加大其表外擴張壓力,資本承壓;(3)雖上市銀行Q3未披露表外理財,但多數銀行的舊口徑廣義信貸增速有所放緩。調研情況看,多數銀行已在下調表內外資產增速。加上四季度政策消化,新規實施對行業的實際影響降低。

對正規金融來說,總體影響短空長多

短期來看,表外理財不再是銀行可以無限騰挪規模的渠道,理財規模增速將趨緩,尤其表外理財擴張較快的銀行存在一定規模沖擊。2016H銀行理財的投向以存款、債券、非標為主,其中債券占比40%,非標占比16.5%。銀行流入債市的資金趨緩,市場流動性收縮,高杠桿的固收類產品增長承壓。預計銀行資產結構調整將加大非標和權益性資產配置。長期來看(1)廣義信貸指標更全面囊括銀行體系信用投放渠道,有利于對銀行進行全面風險管理,降低風險水平;(2)資金趨緊帶來整體利率的提高,有利于銀行培育定價能力;(3)流動性穩健背景下,有利于正規金融的改革轉型。

重點推薦積極改革轉型的銀行個股

11月M1和M2同比增速同期下降,最近市場資金利率上行,反映出央行保持穩健貨幣政策的決心。中央經濟工作會商定調貨幣政策穩健中性,隨著加大對互聯網金融和表外業務的規范強度,中期內流動性穩當的主基調不變。貨幣趨緊+大資金布局+不良貸款處置加速,銀行股利好原因持續不斷。繼續加配南京銀行(601009)、華夏銀行(600015)、寧波銀行(002142)、北京銀行(601169)、招商銀行(600036)。

風險提示:銀行資產質量惡化超預期,業績下行超預期。

更多資訊詳見財經365。

免責聲明:本網站所有信息,并不代表本站贊同其觀點和對其真實性負責,投資者據此操作,風險請自擔。

下一篇:債市動蕩帶來低吸機會

相關閱讀

- “一哥”王亞偉產品遭遇秒殺 “踩點”這9家上市公司

- 女子路虎停馬路邊 一夜之間成“光桿司令”!

- 2017年12月4日1歐元兌換多少人民幣

- 馬云:人類要自信可控制機器 未來貿易屬于中小企業

- 世界互聯網大會:除了人工智能,這些議題與你息息相關

- 迅雷內訌最新消息:究竟是中場休息 還是告一段落?

- 2017年12月4日一元人民幣是多少韓元_韓元換人民幣查詢

- 2017徽商銀行理財產品有哪些?徽商在售理財一覽

點擊排行觀看排行

-

1/ 無照駕駛56年!老司機為躲避交警查 竟想到這些招 絕對實用! 52124

-

2/ 2017民生銀行理財產品有哪些?民生在售理財產品一覽 51033

-

3/ 重大突破:石墨烯電池12分鐘充滿,這兩只股票要起飛! 48023

-

4/ 重磅!騰訊市值超Facebook躋身全球排名第五名 46019

-

5/ 愈挫愈勇!“當代愚公”二次創業,重整匯源河山! 45214

-

6/ 軍報再評紅黃藍事件內幕:事件背后大股東資本野心被曝光! 44281

-

7/ 股市娛震:《我的前半生2》女主竟然換成她!網友直呼“沒看頭” 44133

-

8/ 12月4日周二財經早參:新聞聯播也說話,今年高送轉基本廢了! 44112

-

9/ 12月1日周一財經早參:道指破兩萬四帶給我們的啟發! 43294