存量博弈時代,消費升級帶來的高端化趨勢成為手機產業鏈增長的重要驅動。能夠獲得持續增長的公司需要具備兩大要素:一是抱緊手機行業頭部公司,這些公司在行業整合中處于優勢地位,二是參與一個甚至多個細分零部件創新,替代海外份額。

2月2日,蘋果發布2018財年一季報。雖然iPhone銷量同比下滑了1%至7731.6萬部,但蘋果仍以一份優秀的成績單說明了它還是最會賺錢的公司之一。

蘋果當季營收882.93 億美元,同比增長12.7%,這也是該指標連續五個季度同比逐季上揚;凈利潤為200.65 億美元,同比增長12.2%。其中,大中華區營收為98.01 億美元,同比增長12%。蘋果公司的業績高于預期,也帶動產業鏈公司止跌回升。2月2日,申萬電子指數上漲0.95個百分點至3130.63點。

此前,受“新機種銷售力道放緩”和“手機行業凜冬已至”的悲觀情緒影響,消費電子公司在前期的大漲之后大都經歷了深幅調整。

為什么跌?

2017年5月之后,消費電子公司迎來了一波小高潮。申萬電子指數于2017年11月13日達到了2015年股災以后的最高點3976.01點。之后,眾多電子白馬股開始斷崖式下跌。截至2018年2月6日,申萬電子指數已經跌至2928.45點,較年內高位跌去了26.35%(如圖)。

申萬電子指數走勢

個股更是尸橫遍野。聯合光電(300691)較2017年高位跌去了60.81%,安潔科技(002635)跌去了58.57%,前期漲勢迅猛的信維通信(300136)也大跌了46.5%。

這一波電子白馬股下跌的原因主要是什么?

2017年電子行業白馬股表現優異,眾多公司如立訊精密(002475)、信維通信、大族激光(002008)、歐菲科技(002456)、歌爾股份(002241)、東山精密(002384)等開啟了波瀾壯闊的翻倍行情,部分標的從2017年年初的20倍PE最高漲到35倍PE以上。由于眾多機構此前都重倉了電子白馬,年底機構資金的結算政策導致市場拋壓較重。這是白馬股下跌的第一個原因。

與此同時,蘋果新機于2017年9月發布,市場預期逐步兌現。而四季度也是業績真空期,以業績為驅動的白馬標的距離2017年年報及2018年一季報等財報驗證時點時間間隔較久,缺乏新的利好刺激。

另一方面,四季度通常也是手機廠商的季節性調整期。由于手機廠商季節性調整,產業鏈年末常有備貨預期調整等信息放出。由于蘋果定于每年9月份發布手機新品,所以每年四季度均是蘋果單季銷量高峰,而次年一季度環比均有不同程度下滑,其中2014、2015、2016、2017年一季度環比銷量分別下滑15.1%,17.9%,31.5%和35.2%。

而2017年四季度的下跌,還有一個直接原因就在于媒體的負面報道造成了市場的恐慌心理。臺灣媒體報道稱,蘋果供應鏈消息傳出,因近期iPhone X新機種銷售力道放緩,蘋果2018年首季iPhone X銷售量將從原本單季5000萬部下降到3000萬部,降幅達40%,恐怕將會引爆國內蘋果供應鏈明年首季淡季更淡的效應。而臺積電遭蘋果大砍A11處理器訂單,2018年一季度A11的投片量環比減少了三成,以及國內電信商分銷代理均已開始出現iPhone X庫存等負面消息,顯示出iPhone新機熱度似乎開始降溫。疊加“手機行業凜冬已至”等報道,反映到二級市場就呈現出電子白馬的股價閃崩。

最抗跌“四小龍”

申萬電子指數在2月6日錄得本輪調整的最低收盤價2928.45點,2月7日錄得本輪調整的盤中最低價2877.44點,之后開始緩慢回升。大部分產業鏈公司也在2月6日或7日錄得本輪調整的最低股價。新財富以2017年年度股價的最高點與本輪調整的最低點進行統計,計算了22家手機產業鏈公司本輪股價下調的幅度。

最抗跌公司前四強分別是京東方A(000725),本輪調整幅度為24.8%;立訊精密,跌幅25.25%;大族激光,跌幅為25.83%;東山精密,跌幅為26.87%。看起來還是回撤了很多,可是相比產業鏈其他公司股價動輒被腰斬的情況,這四家公司的回撤幅度是最小的。

具有什么特性的手機產業鏈公司最抗跌,它們能否在未來持續保持領先?

在如今業績為王的時代,支撐股價最重要的因素就是基本面。最抗跌“四小龍”在業績方面也是一馬當先。京東方繼續了上一年的業績高增長。2018年1月26日,京東方A發布了2017年業績預告,預計全年歸屬于上市公司股東的凈利潤達75億元-78億元,較上年同期增長298.39%至314.33%。

持續深耕FPC(柔性電路板)主賽道的東山精密,于2016年收購全球前五FPC大廠MFLX,2017年整合就緒,基于MFLX自身在制程、技術及客戶響應方面的優勢,嫁接中國動能后公司積極擴產,新動能持續發力迎來業績拐點。2018年1月30日公告,東山精密預計2017年凈利潤為5.12至5.55億元,同比增長255%-285%。

大族激光近期在接受機構調研時表示,公司2017年實現營收115.6 億元,同比增長66.1%,實現歸母凈利潤16.75 億元,同比增長122.1%。立訊精密的年度業績預告還沒出來,但其2017年新進入了蘋果的多條供應鏈,包括AirPods、無線充電、聲學和天線,也因年年底蘋果CEO庫克的來訪炙手可熱。

存量博弈時代,行業集中度提升

放眼全球,2017年智能手機的銷售額和銷售量仍有小幅上漲。德國市場研究機構捷孚凱公布的報告顯示,2017年,全球智能手機銷售量增長3%,達14.6億部;銷售額增長9%,達4787億美元。

不過,隨著智能手機的滲透率逐年提高,行業增長率也開始變慢。市場研究公司Zenith的報告顯示,根據對52個國家和地區的調查,2017年年底的全球智能手機普及率為63%,2018年將攀升至66%。歐洲和亞太地區在智能手機擁有量上仍處于領先地位。5個市場的滲透率2018年將超過90%:荷蘭(94%)、中國臺灣(93%)、中國香港(92%)、挪威及愛爾蘭(同為91%)。11個市場滲透率在80%-90%,除了以色列(86%)外,其他都位于西歐和亞太地區。

作為全球智能手機最大的市場,中國的智能手機市場已經出現了下滑。在市場調研機構Canalys公布的最新數據中,中國智能手機出貨量在2017年首次迎來整體性的下滑,出貨量僅為4.59億部,與2016年相比下降4%;其中2017年四季度的表現最為糟糕,出貨量同比下滑超過14%,僅有1.13億部。

智能手機行業的增長率從2010年到2014年一直維持著高速增長(表2)。2014年之后,由于滲透率提高,而目前的創新和成本無法吸引大量用戶換機,手機行業的增長率也開始趨緩,行業已經進入存量博弈階段。

雖然行業增長逐漸停滯,但頭部集團的領先優勢愈發明顯。從全球出貨量來看,如果以2017三季度全球出貨Top6廠商三星、蘋果、華為、OPPO、小米和Vivo作為一個整體,這個龍頭團體整體市占率持續提升,從2015一季度的約57%提升至2017三季度的約67%。而聯想、中興、LG以及更多中小廠商份額都有不同程度下滑,金立甚至出現嚴重債務危機,將通過出售資產等方式度過危機。

不過,考慮到海外的銷售,中國手機廠商的總銷量大致持平。但各家手機公司之間的分化明顯,出貨量位列前茅的公司市占率繼續提升,小米一枝獨秀,華為穩健增長,OPPO略有增長,Vivo大致持平。如果以華為+OPPO+小米+Vivo作為一個整體,根據IDC數據,其整體市占率也已經從2015年一季度的13.7%提升至2017年三季度的32.4%。

從中國市場來看,IDC的數據也顯示了集中度進一步提升的事實,前五大廠商之外的其他廠商份額從2016年三季度的34.8%下滑到2017年三季度的24%(表3)。可以看出,國內市場在整體略有萎縮的背景下,優勢品牌廠商仍然取得了較快成長,同時機型數量在大大減少,精品化趨勢得到強化。

廣發證券認為,智能手機的消費品屬性愈發強烈,終端廠商的品牌效應愈發凸顯,優勢品牌將取得更大的市場空間,而與優勢品牌建立起穩定關系的供應鏈企業將會深度受益,在終端環節進行集中度提升的過程中,產業鏈各環節也在經歷洗牌階段,強者更強的格局有望產生。

從總量提升到單機ASP提升

智能手機從2015年進入相對存量時代之后就已經不是總量提升的邏輯,更多的是結構性升級和行業分化的邏輯,伴隨著集中度提升和消費升級帶來高端化的兩大趨勢。而在一個存量市場中,不僅是銷量,利潤也更多向龍頭企業集中,行業集中度持續提升。

廣發證券在研報中寫道,從iPhone的成長歷史中可以清晰看到蘋果在銷量擴張和ASP(平均零售價格)提升的雙輪驅動下實現了連續十年的穩定成長,iPhone 4問世后,蘋果曾在3年內維持iPhone的ASP水平在610-660美元的區間窄幅波動,這期間iPhone以跨時代的產品形象顛覆著消費者對于手機的認識,銷量連上臺階,依靠量的飛速增長迅速拉動了營收規模。

2014財年,iPhone的銷量開始降速,同時ASP開始滑坡,走出這一時期依靠的是Plus機型的問世。在Plus機型問世前,最高配iPhone美國售價為849美元,iPhone 6 Plus最高配發售價提高到了949美元。100美元的單價增加依托的是尺寸擴容。高端機型的價位升級帶來了iPhone的量價雙升,助力蘋果2015財年全年營收大增22%,重返高增長。此后,依靠高ASP,蘋果在iPhone營收上連續兩個財年維持了1300億美元以上的巨量規模。

在銷量增速趨緩已成事實的背景下,ASP更是成為蘋果營收增長的利器。iPhone 7發布后iPhone的產品結構呈現出明顯的高配特點,新發布機型和Plus機型的占比明顯提高,ASP提升新周期正式啟動,在iPhone X發布后這一趨勢得到進一步強化。

德國市場研究機構捷孚凱的報告顯示,2017年全球智能手機銷售量增長3%,達14.6億部;銷售額增長9%,達 4787億美元。其中,中東歐和拉丁美洲地區智能手機市場增長最快,銷量均增長9%,銷售額分別增長26%和19%。

報告認為,銷售額增幅遠超銷售量增幅,主要是因為更大屏和全面屏手機激勵消費者購買更昂貴的手機。2017年四季度,全球智能手機平均售價為363美元,同比增長10%,為單季最高增幅。報告還顯示,中國消費者繼續轉向中高端智能手機,無論按銷售量還是銷售額,中國都是全球最大的智能手機市場。

與以往靠升級屏幕尺寸提升銷售價格不同,iPhoneX帶來的ASP提升,背后是零部件的重大創新和升級。尺寸升級對上游產業鏈而言受益方有限,iPhone X則依賴于OLED屏幕、3D攝像、玻璃外觀等多項新型組件的應用,零部件價值或將有翻倍的提升,上游產業鏈受益方眾多,同時具備向安卓陣營滲透的強勁動力,對消費電子產業鏈影響深遠。

智能手機經過第一輪滲透率提升之后,目前已進入單機價值量提升階段,這不僅體現在蘋果手機上,安卓手機也是遵循這一規律。以2017年三季度全球出貨前六廠商三星、蘋果、華為、OPPO、小米和Vivo為例,華為、OPPO、VIVO的單機價格都在穩步提升。

據IDC統計,華為手機ASP從2013年一季度的約140美元已經到2017年三季度的近250美元,提升近80%;OPPO從2013年一季度的約250美元已經到2017年三季度的近300美元,提升25%。

增量來自iPhoneX引領的三大創新趨勢

在廣發證券看來,消費電子的ASP提升趨勢將會得以持續,另一方面,伴隨5G時代的漸行漸近,從長期看智能手機的創新也有望迎來提速,既能夠跨越5G臨近啟動的通信技術代際變革又能夠受益于短期智能手機ASP提升這一行業趨勢的公司值得關注。重點包括三個方面的行業趨勢:外觀全面屏化,反映在高端手機上就是OLED滲透率的提升;交互的3D化,推動硬件使用方式的變革;技術迭代5G化,將對智能手機內、外部結構空間產生重要影響。

在這三個方面,都有哪些公司進行了布局呢?

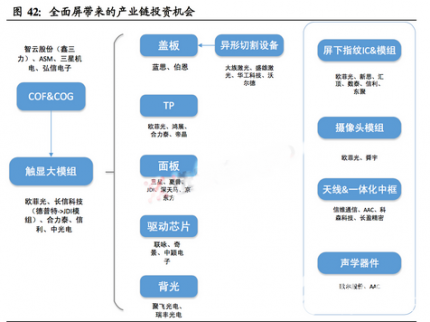

全面屏設計理念的深入把手機終端產品的形態帶入了新時代,柔性OLED在顯示效果和可撓性方面相對于LCD更為出眾,是高端機型進行差異化的一條捷徑。全面屏的熱潮進一步強化了柔性OLED面板滲透率提高的趨勢。在柔性OLED面板上,卡位的公司有國內面板龍頭企業京東方以及全面屏異性切割激光設備供應商大族激光等。

3D成像在硬件上會新增紅外攝像頭和紅外光源,硬件升級將重構產業鏈。手機用3D成像模塊中,各核心元件價值占比將重構,紅外器件相關的廠商將成為產業鏈核心,是3D成像紅利的最大受益者。3D成像將帶來諸多新增零組件。在發射端,新增了紅外激光發射器和輔助元件;在接收端,除了可見光鏡頭外,還新增紅外接收部分,包括鏡頭、紅外傳感器和窄帶紅外濾光片,而圖像處理器IC由于算法上的復雜性,也將比單純的2D成像IC成本更高。3D成像帶來的產業機會比2D成像只增不減,大幅提振產業鏈價值的同時改變價值分配,驅動紅外核心廠商高業績彈性,重點公司包括在3D攝像領域具有率先卡位優勢的CCM龍頭企業歐菲科技和水晶光電。

5G時代下,手機內部結構空間的變化也將給國內射頻器件企業帶來發展紅利,在此布局的公司包括信維通信、立訊精密和三安光電。

無線充電技術是指具有電池的裝置不需要借助于電導線,而是在發送端和接收端用相應的設備來發送和接收產生感應的交流信號來進行充電的一項技術。無線充電技術可以推動無孔化,向萬物互聯演進。隨著技術和成本問題不斷被攻克,2017年iPhone 8/8 Plus/X導入無線充電,引領產業鏈潮流。國內積極布局的龍頭企業包括信維通信、立訊精密、東山精密。

以AirPods為代表的無線連接方式也將成為配件連接主流。耳機作為與手機進行配套的重要聲學產品,隨著手機無孔化趨勢越來越明顯,耳機也面臨著從有線走向無線的升級,AirPods在無孔化趨勢驅動下應用而生。蘋果之后,三星也推出無線耳機Gear IconX。國內布局于此的企業是立訊精密。

對照表2的股價跌幅表,不難發現,在創新趨勢上積極的京東方、大族激光、立訊精密和東山精密恰好正是本輪股價調整中最抗跌的。這些供應商的份額提升邏輯也很清晰,手機零部件發生了重大創新,甚至是從無到有。如果一家公司參與了一個或多個品類的創新,或者加速替代海外份額,就能迎來逆勢成長。

立訊精密廣受看好符合了這一邏輯。以研發、生產和銷售連接器起家的立訊精密通過并購方式拓展進入聲學、精密結構件等核心零部件業務。2017年,立訊精密在蘋果的新品序列包括AirPods、無線充電、聲學和天線,2018年,其有望導入馬達產品,這些都具備巨大的市場潛力,為公司未來三年的持續高增長提供了有力的支撐。此外,立訊精密也是華為、OPPO、VIVO等國產手機的主要供應商,抱緊了頭部手機廠商。

蘋果CEO庫克在參觀立訊精密時表示,蘋果在挑選新供應商時,首先考慮的是產品的質量,公司應該做到某一品類的最好,而不是追求品類的數量。庫克對立訊精密的肯定,與公司近幾年圍繞蘋果打造精密制造平臺,進行產品的橫向延伸并取得新的突破和成果是分不開的。

招商證券認為,立訊精密的精密制造平臺邏輯非常清晰,既受益于參與新增的聲學和天線,更大的彈性在無線耳機和無線充電,以及潛在馬達等很多產品導入和Type-C放量,所以即使蘋果手機不增長,公司2018年業績的能見度都相當高,何況公司在通訊和汽車業務進展超預期。

立訊精密不僅在消費電子領域具備強勁的增長動能,在汽車和企業級也有長線布局。前期立訊母公司收購德國ZF-TRW的全球頂級汽車業務資產,重點發展先進人機界面(AHIS)方案,迎合汽車產業智能化發展的趨勢,促進上市公司汽車業務長線發展。企業級方面,公司圍繞RF(基站天線、射頻濾波器)、互聯(高速連接器、高速電纜組件)、光電(光模塊、AOC光纜組件)三大產品線內生外延持續推進,并針對AOC光纜和高速線纜產品分別成立臺灣和美國研發中心。

盡管關于“手機行業寒冬”的言論甚囂塵上,但招商證券對于手機產業鏈公司2018年的發展仍然樂觀:“堅定看好參與了蘋果iPhone X創新和下一代iPhone 創新的公司,精選有細分行業創新和產業轉移邏輯的公司。未來三到五年中國電子零部件的技術創新和產業轉移才是大邏輯,不是純粹看銷量”。

免責聲明:財經365(www.hand93.com)發布的所有信息,并不代表本站贊同其觀 點和對其真實性負責,投資者據此操作,風險請自擔。部分內容文章及圖 片來自互聯網或自媒體,版權歸屬于原作者,不保證該信息(包括但不限 于文字、圖片、圖表及數據)的準確性、真實性、完整性、有效性、及時 性、原創性等,如無意侵犯媒體或個人知識產權,請聯系我們或致函告之 ,本站將在第一時間處理。關注財經365公眾號(caijing365wz),獲取最優質的財經報道!

頂一下

(0)

0%

踩一下

(0)

0%

- 發表評論

-

- 最新評論

相關閱讀

-

國人燃了,蘋果三星分手,與中國公司合作

財經365訊,蘋果可能將放棄三星作為其OLED顯示器的供應商,因其目前正與中國最大的顯示器制造商京東方(BOE)合作,共同開發一款可折疊的OLED屏幕。 首先,如果蘋果拋棄三星,那么除

2017-11-29 09:44:43 財經365綜合 辛曌 -

iPhone 8今天開售!沒有黃牛沒有排隊 概念股還能關注?

iPhone8今天首發,一大早,蘋果西湖店門口就黑壓壓的一片,走近一看,咦,沒有人排隊啊!黑壓壓的,原來都是保安、工作人員,柵欄也架勢十足地列了一整排,但備受冷清,毫無用武

2017-09-22 17:31:52 財經365綜合 -

全面屏大展拳頭 一圖梳理產業鏈機會股

三星S8、Essential-PH1、小米Mix推出的全面屏讓市場為之一熱,而蘋果的iPhoneX也將在明日推出異形切割的全面屏,在體驗上也會再次秒殺其他廠商,相信安卓廠商接下來會大規模跟隨使用全

2017-09-11 18:18:37 選股寶 -

華為“搞事情”叫板蘋果 銷量首超蘋果(附股)

雖然蘋果將新品發售炒的如火如荼,但是國內的手機品牌也不甘落后,大動作相繼而出,搶了蘋果的風頭。據統計,華為手機在8月份的銷量遠超蘋果,智能芯片也在研發中。期待華為手

2017-09-08 11:04:48 財經365綜合 -

蘋果8售價已定 看了價格你會去湊熱鬧嗎

相信這幾天都非常關注蘋果8上市的消息,網傳新一代的蘋果手機,不僅屏幕尺寸將會更大,還支持無線充電技術,科技感可謂“爆棚”。具小編,某地區的iPhone7、iPhone7P的價格卻一直處

2017-09-08 10:30:01 財經365綜合

- 信用非常良好,為何銀行不給你批信用卡?

- 從5億到2萬億神話終結,安邦被接管背后的真相!

- 虛擬貨幣也能丟?馬斯克說自己的比特幣丟了

- 信用卡最多能逾期多久?

- 吃雞游戲催生外掛黑產業鏈 有代理揚言月入三萬不是夢

- 萬科回應“王石7年賺了10個億”:管理層沒有決定權

- 港股市場業績股備受追捧

- “黑電臺”背后的利益鏈:推銷違規藥品 成本低獲利快

點擊排行

-

1/ 別被誤導了,沒帶駕駛證不代表無證駕駛! 45240

-

2/ 養老保險斷了怎么辦?養老保險繳費年限怎么計算 44524

-

3/ A股復市左右港股市場氣氛東亞放榜 43215

-

4/ 買房時必須要知道的購房知識 43104

-

5/ 股票初學基礎知識:如何可以快速捕捉漲停板? 42582

-

6/ 春節假期結束 全國接待游客達3.86億人次 42170

-

7/ 周四財經早參|節后市場行情交易方向梳理! 42165

-

8/ 微信:春節期間7.68??億用戶發紅包 信息發送量達2297億 42161

-

9/ 賺一線城市的錢買三線城市的房 你咋看? 42151