-

專家:MSCI大考臨近 預期越低迷反而越要關注

2017-06-12 13:28 未知

就在朋友圈最近都在感慨和回憶高考之際,中國A股加入MSCI的第四次大考也臨近了,MSCI官方公告稱,將于北京時間6月21日凌晨公布是否將中國A股納入全球新興市場指數。

回想去年這個時間,大概早在5月下旬的時候,關于中國加入MSCI的賣方報告和媒體報道就像雨后春筍般出來了,當時市場還是給A股MSCI的第三次大考抱了非常高的期待,但最后不幸,還是落榜了。

可能因為今年是A股“復讀三年”以后的第四次大考,市場再也沒有什么過高的期待了,連近期媒體的報道也少之又少,但就在市場預期最低迷的時候,反而更要重視今年的MSCI。在大考之前,我們還是幫助大家先梳理清楚幾個關于MSCI的核心問題。

(1)A股“復讀”一年,解決了什么問題?

(2)基于互聯互通的新機制能否提升A股過關的概率?

(3)新機制下,納入MSCI指數的成分股大變臉,有什么影響?

(4)新機制下,A股的初始納入比例降低,意味著什么?

(5)以史為鑒,納入MSCI后,韓國、臺灣股市如何演繹?

A股“復讀”一年,解決了什么問題?

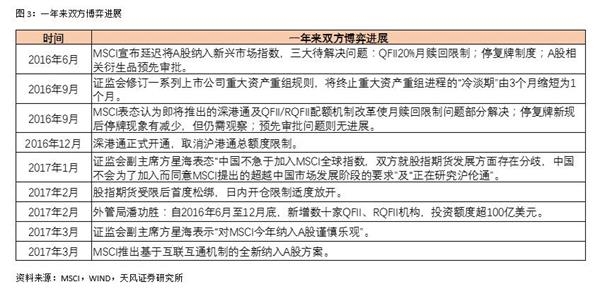

2016年6月,MSCI宣布暫不將A股納入MSCI新興市場指數時,提出了三個待解決的、國際投資者廣泛關注的問題:

1、改善QFII政策、取消20%的每月贖回額度限制;

2、改善停復牌制度規范(股災期間停牌個股數量過多,流動性較差);

3、改善A股相關金融產品的預先審批限制。總結來說,投資者關心的是資金來去的自由和使用工具的自由。

這三個問題在A股“復讀備考”的一年間都有了不同程度的解決。

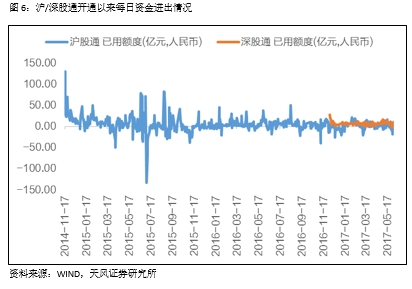

首先,2016年深港通開通,在基于互聯互通的新方案下,國際投資者可以直接對1480支深市或滬市股票進行交易,而無需受到申請許可證和配額,以及資本流動的限制。雖然滬/深港通有每日投資配額限制,但對總額度不設限,每日投資配額基本能滿足外資的自由進出。

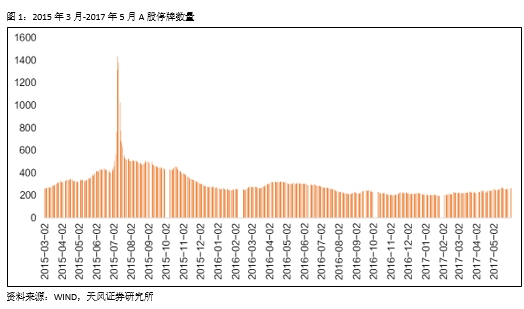

其次,見證了2015年的千股停牌后,相關機構也在積極完善停復牌制度,A股自愿性停牌的數量回到股災前的水平。雖然在16年5月停牌新規后,停牌數量變化并不顯著,但是可以看到,停牌家數占A股上市公司數量的比例有了明顯下降。

最后,MSCI正與國內交易所磋商,努力就解除關于A股存量和增量金融產品預批準要求達成一致。

基于互聯互通的新機制能否提升A股過關的概率?

2017年3月23日,明晟公司官網披露關于將A股納入新興市場指數的全新方案,就新方案向市場參與者征詢反饋。

在說基于“深港通、滬港通”的互聯互通機制之前,先跟大家普及幾個東西:

MSCI指數錯綜復雜,其中覆蓋中國市場的指數有很多,也有中國A股指數,那么近幾年來考慮將A股納入的MSCI指數又具體是什么呢?為什么已經有了中國A股指數,這幾次的擬納入還會引起廣泛關注?

實際上,MSCI與中國市場相關的指數系列超過了240支,里面包含了境內、境外指數等,以供國內外投資者跟蹤參考。例如,MSCI中國A股指數屬于純境內指數,跟蹤該指數的資金規模較小,因為它不屬于新興市場指數,所以境外投資者跟蹤動力不大。

而近幾年擬納入A股的則是MSCI新興市場指數,其下屬的MSCI中國指數為旗艦指數,處于MSCI全球可投資市場指數體系內,共有約1.5萬億美元資金跟蹤新興市場指數,受境外投資者廣泛關注。

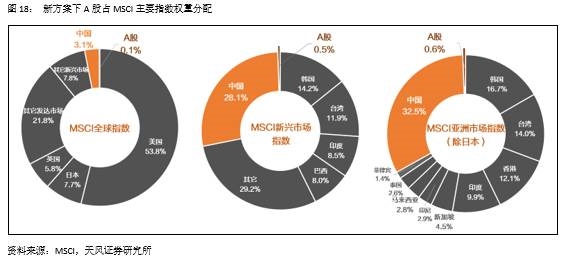

MSCI系列指數是按照“自下而上”模式構建,MSCI中國指數此前已經包含B股、H股、中概股等,但A股尚未被納入。MSCI中國指數是MSCI亞洲市場(除日本)指數的子集,而亞洲市場指數隸屬于MSCI新興市場指數,最后包含在MSCI全球市場指數中。因此,此次與納入A股產生直接或間接關系的指數有:MSCI中國指數、MSCI亞洲市場(除日本)指數、MSCI新興市場指數,以及MSCI全球市場指數。

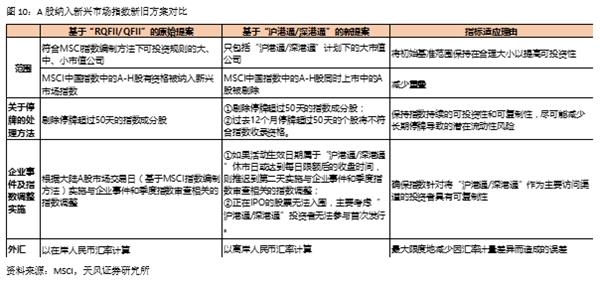

本次新方案是基于深港通及滬港通的背景量身打造,并通過縮小標的范圍、降低權重配置,使得方案的可行性更高,繞道解決QFII相關問題,也為A股納入MSCI加碼。新方案的關鍵變化在于:

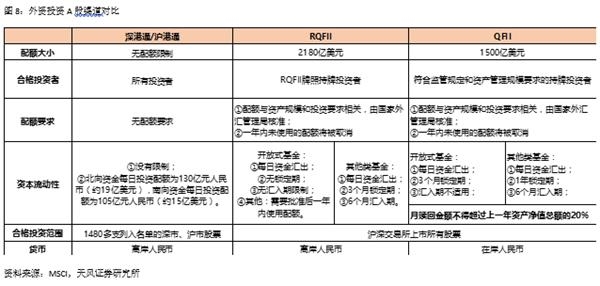

首次提出以互聯互通為渠道的框架,取代此前提案中基于QFII/RQFII渠道,這一點超出市場預期。同為外資投資A股的渠道,互聯互通在開放性的三個層面較QFII/RQFII有顯著優勢,分別為投資者牌照、資本流動性和配額:

1、投資者牌照方面,滬/深港通面向包括個人投資者在內的所有境外投資者,理論上只要開通相關賬戶即可投資A股,而QFII/RQFII則有牌照限制,投資者自主性較差;

2、資本流動性方面,滬/深港通留存資金可以原路徑返回且對贖回無限制,無鎖定期,降低了匯兌風險和資金占用成本;

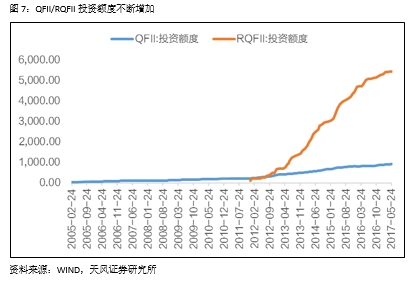

3、配額方面,QFII/RQFII以資管公司為載體,是將額度分配給機構投資者,而滬/深港通則對總額度不設限,只對市場設立了每日資金流入限制。北向資金每日投資配額為130億元人民幣,滬深兩市合計每日配額260億元,每月配額則為7800億元;南向資金每日配額105億元。新方案下,A股占MSCI新興/亞洲/全球市場指數權重分別為0.5%/0.6%/0.1%,三大指數跟蹤資金規模分別為1.5/0.2/2.8萬億美元,則潛在初始流入A股的投資金額約657.1億元人民幣,而自滬/深港通開通以來,每日資金流入額度沒有用盡過(除了滬股通首日),因此互聯互通機制下的每日配額能夠滿足外資進出需求。

新方案成功繞開了“QFII/RQFII月贖回金額不得超過上年度資產凈值總額的20%”的問題。面對“QFII/RQFII投資范圍更廣(包括滬深所有股票、債券、基金等),但資金進出不自由”和“滬/深港通資金流動自由,但投資標的較少”的選擇,新方案明顯給出了“以廣度換自由”的答案。

新機制下,納入MSCI指數的成分股大變臉,有什么影響?

基于互聯互通的新機制下,官方宣布的MSCI指數預備納入A股的成分股發生了大變臉:

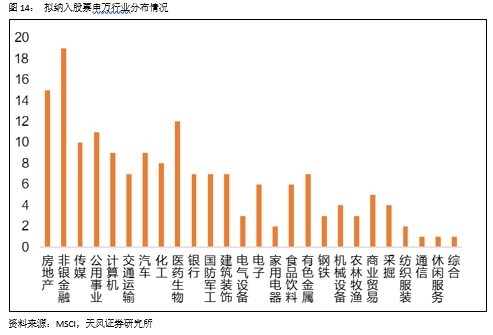

其一,標的范圍縮小,大盤藍籌股、白馬股為主:

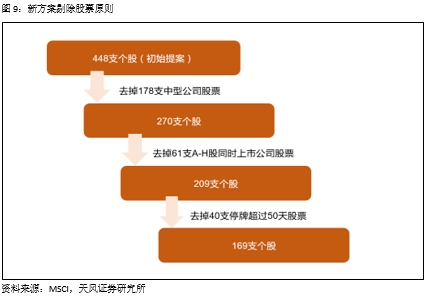

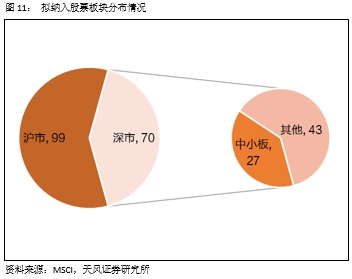

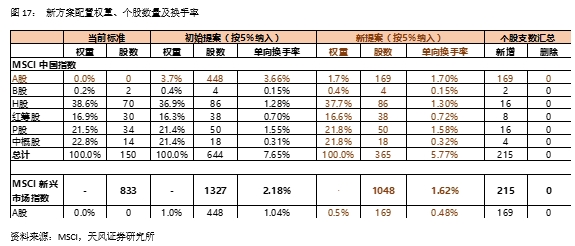

初始提案有448支個股,在去掉178支中型公司股票、61支A-H股同時上市的公司股票(減少重疊)、40支停牌超過50天股票后,新方案標的縮減為169支個股。標的只包括滬股通及深股通下交易的大市值股票,在擬納入的169支A股中,沒有創業板相關股票,滬深主板142支占比達84%,中小板股票27支,占比達16%。

一方面,將初始的標的范圍保持在合理范圍利于增加可投資性,另一方面,外資借道滬港通/深港通進行交易的方式流動性更高、限制條件更為寬松。同時,可以看到滬股通/深股通標的集中為藍籌股,外資對藍籌的偏好想必也是標的調整潛在的原因。

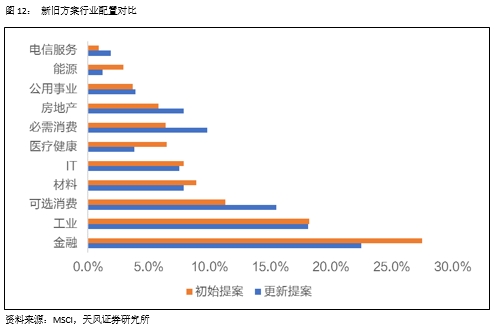

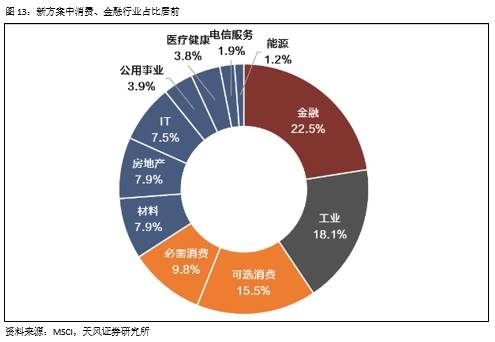

其二,行業配置仍偏重金融、工業和可選消費,消費占比大幅提升:

新方案中,行業配置前三位仍分別為金融、工業及可選消費,其中金融占比由27.5%降至22.5%,可選消費占比由11.3%升至15.5%。此外,必須消費占比由6.4%升至9.8%,消費板塊合計占比高達25.3%。房地產占比由5.8%升至7.9%,電信服務占比由0.9%升至1.9%;而醫療健康占比則從6.5%降至3.8%。

最后,這里有一個小結論:從預期的層面來說,一旦A股以現有方案通過MSCI大考,由于MSCI新框架將A股中小股票剔除,并且將消費股比例大幅提升,目前A股這種追逐白馬龍頭、“以大為美”的格局將被繼續強化。

新機制下,A股的初始納入比例降低,意味著什么?

2001年,MSCI宣布調整為由自由流通股數權重計算方法編制指數,這個“自由流通市值”并非常規意義上的“流通市值”,而是由MSCI賦予每只股票一個自由流通調整因子(FIF)計算得來,其中FIF由三因素決定:LIF(Limit Investment Factor,受限投資因子)、FOL(Foreign Ownership Limit,外資持股比例限制,中國FOL值為30%)、自由流通股數比例,經FIF調整過的單只股票流通市值=單只股票納入比例×FIF×單只股票總市值。A股納入MSCI指數后的增量資金規模=(A股納入比例×經FIF調整過的A股擬納入指數股票的自由流通市值/MSCI指數總市值)×跟蹤該指數的資金量。

新方案預計按5%比例進行初次納入,則A股在MSCI新興市場指數的配置權重由1%降至0.5%,在MSCI中國指數中權重由3.7%降至1.7%。A股在MSCI全球及MSCI亞洲(除日本)中權重預計分別為0.1%和0.6%。按100%納入比例測算,則A股在新興/亞洲/全球市場指數權重分別為8.6%/10.1%/1.0%。

在MSCI“自下而上”指數構建框架下,若A股一旦被納入MSCI新興市場指數,則其也將在MSCI亞洲(除日本)市場、全球市場、中國市場等指數中列席。其中,跟蹤資金規模較大得三大旗艦指數分別為:MSCI亞洲/新興/全球市場指數,據MSCI最新披露數據,其跟蹤資金規模分別達0.2/1.5/2.8萬億美元。按新方案5%納入比例測算,若新方案通過則有約657.1億人民幣的初始金額流入A股市場。

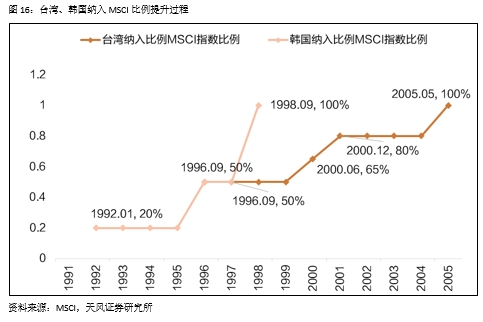

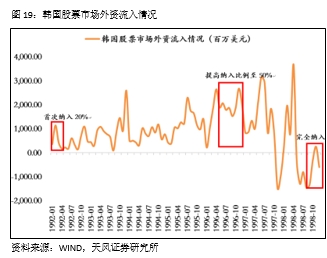

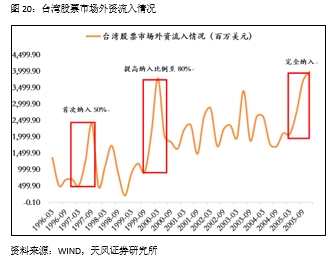

參考先例,1992年韓國、1996年臺灣初始納入比例分別為20%和50%,此后逐步提升為100%,因此A股“漸進式”全額納入MSCI也是可以預見的。

納入后給A股市場帶來的增量資金并非問題的關鍵,真正意義在于,在國內資本市場與全球金融市場的融合上邁出了重要一步,貼合中國資本市場的市場化、法制化、國際化改革方向,一個開放、市場化、規范化、非投機的股市能為實體經濟轉型發展提供更有力的支持。

以史為鑒,納入MSCI后,韓國、臺灣股市如何演繹?

在去年的思考系列《MSCI、深港通只是噱頭?還是反彈的引燃劑?》中,我們闡述了20世紀90年代韓國、臺灣市場被納入MSCI新興市場指數的過程,并思考這種資本市場不斷開放的過程和股市走勢有沒有必然的邏輯關系。

事實上,參考韓國和臺灣的案例,被納入MSCI 新興指數后,短期都會使國際基本流入,每次MSCI對于市場占比的擴大也會對短期內的國際資金流入帶來積極影響。

那么由資本市場開放導致的外資流入,最終能否對應股票市場的上漲呢?我們看到,1992年1月,韓國股指首次加入MSCI后迎來的是7個月的下跌。究其原因,是由于脆弱的經濟轉型期使得韓國國內資本市場對外開放程度非常有限,對境外投資總計持股比例和范圍上限制比較嚴格。隨著1993年韓國加入經合組織,其境外投資者持股限制才進一步放開,進而推動了韓國股市的上漲。1996年9月,納入比例上調無法阻止韓國股指在東南亞金融危機中的決堤。同樣在2000年,MSCI兩次提高臺灣股指納入比例也未能挽回全球網絡泡沫破裂導致的股指急劇下跌。直到21世紀,臺灣政府推出一系列產業政策成功帶動向知識經濟轉型,臺灣股市才迎來了長達6年的慢牛行情。

以史為鑒,從韓國和臺灣的案例可以清晰看到,每一次資本市場開放程度的提升,雖然都會帶來外資的流入,但股票市場中長期的表現與此并沒有什么太強的相關性。

免責聲明:本網站所有信息,并不代表本站贊同其觀點和對其真實性負責,投資者據此操作,風險請自擔。

相關閱讀

-

小米智能音箱上市后大考

從用戶場景上解讀智能音箱是否成功其實已經誤入歧途。小米智能音箱已經開始公測,這意味著它離正式上市日期為期不遠,而上市既是大考,差不多相當于打牌里一揭兩瞪眼:要么成

2017-09-06 22:57:34 虎嗅網 -

一些專家學者常提及“中等收入陷阱”,指的是什么?

近來,小編常常被問起, 一些專家學者常提及“中等收入陷阱”,指的是什么? 就讓小編來給您解答一下吧!!! 定義 : 世界銀行《東亞經濟發展報告(2006)》提出了“中等收入陷阱

2017-07-12 17:07:41 財經365 -

專家:余額寶規模破萬億,對銀行意味著什么?

據媒體報道稱,余額寶2017年6月底規模已達到了1.43萬億元,超過了招商銀行2016年年底的個人活期和定期存款總額,并直追2016年中國銀行的個人活期存款平均余額1.63萬億元。于是,問題

2017-07-06 17:30:19 新浪財經 -

專家:銀行理財收益率緣何居高難下

6月以來,銀行間市場資金面異常寬松,進入7月,更是可以用“資金泛濫”來形容。當前,銀行間7天加權平均回購利率已降至3%,1個月期同業存單利率降至4%左右,即使3個月期跨季存單

2017-07-06 16:48:18 每日經濟新聞 -

專家:全球央行紛紛轉鷹 底氣誰最硬?

發達經濟回暖,央行普遍轉鷹。 早在6月的議息會議上,美聯儲的鷹派態度已經十分明顯。根據目標利率預測點陣圖,未來一年半美聯儲還會加息4次,此外年內縮表計劃也將開啟。在隨

2017-07-05 15:47:26 新浪財經

- “一哥”王亞偉產品遭遇秒殺 “踩點”這9家上市公司

- 女子路虎停馬路邊 一夜之間成“光桿司令”!

- 2017年12月4日1歐元兌換多少人民幣

- 馬云:人類要自信可控制機器 未來貿易屬于中小企業

- 世界互聯網大會:除了人工智能,這些議題與你息息相關

- 迅雷內訌最新消息:究竟是中場休息 還是告一段落?

- 2017年12月4日一元人民幣是多少韓元_韓元換人民幣查詢

- 2017徽商銀行理財產品有哪些?徽商在售理財一覽

點擊排行觀看排行

-

1/ 無照駕駛56年!老司機為躲避交警查 竟想到這些招 絕對實用! 52124

-

2/ 2017民生銀行理財產品有哪些?民生在售理財產品一覽 51033

-

3/ 重大突破:石墨烯電池12分鐘充滿,這兩只股票要起飛! 48023

-

4/ 重磅!騰訊市值超Facebook躋身全球排名第五名 46019

-

5/ 愈挫愈勇!“當代愚公”二次創業,重整匯源河山! 45214

-

6/ 軍報再評紅黃藍事件內幕:事件背后大股東資本野心被曝光! 44281

-

7/ 股市娛震:《我的前半生2》女主竟然換成她!網友直呼“沒看頭” 44133

-

8/ 12月4日周二財經早參:新聞聯播也說話,今年高送轉基本廢了! 44112

-

9/ 12月1日周一財經早參:道指破兩萬四帶給我們的啟發! 43294