-

高鳴咨詢:六大原因解釋央行為什么會干預RMB市場

2017-06-05 13:06 大眾財經網

——財新PMI在11個月以來首次跌破50

全球宏觀概要:

香港離岸人民幣HIBOR全線上漲,隔夜利率漲2174個基點至42.815%,為連續第二日大漲,續創1月6日以來新高。7天利率升1174個基點至19.59633%,14天利率升733個基點至13.91267。

今早公布的5月財新中國制造業采購經理人指數(PMI)為49.6,較4月回落0.7個百分點,這是11個月以來首次落入臨界點以下,顯示制造業運行狀況由擴張轉為收縮

六大原因或解釋了監管層對于強勢人民幣的偏好

1) 定期減少人民幣套利投機的做空頭寸

2) 為6月美聯儲會議做準備

3) 增強中間價的重要性

4) 在債券通前減少人民幣貶值的預期

5) 為貨幣政策的增加更大的靈活性空間

6) 鼓勵資本回流

全球宏觀事件點評

詳解近期人民幣大幅升值背后的六大主要因素

離岸人民幣兌美元周三勁升1.15%,漲破6.75元達到去年10月以來最高點,今早在中間價大幅調高后,離岸人民幣一度漲至6.7235. 而離岸人民幣明天次日遠期點升至290的紀錄高點香港離岸人民幣HIBOR全線上漲,隔夜利率漲2174個基點至42.815%,為連續第二日大漲,續創1月6日以來新高。7天利率升1174個基點至19.59633%,14天利率升733個基點至13.91267。

做空人民幣是有成本的,而這樣的成本體現為各期限的人民幣與美元的利率水平之差,一般而言,如果借入人民幣來同時做多美元,那么需要支付人民幣利率,但同時收取美元的利息,這兩者之間的差額就是“成本”。一旦人民幣的利率水平遠高于美元,做空人民幣的成本就會大幅度提升。這次離岸人民幣的大漲,目前看來主要還是靠HIBOR大幅飆升,但是明眼人都知道,CNH流動性出現這樣的一個收緊局面不可能是一個純市場行為。因此說HIBOR是人民幣大漲的背后推手之一是不恰當的,HIBOR只是一個其中的一個工具而已。而我們認為正真的原因有以下幾點。

1) 定期減少人民幣套利投機的做空頭寸

由于套利的成本變高,CNH的突然走強,而這樣的突然走強也導致了市場的交易盤紛紛逆轉。但是有一點或與被市場忽視了,空頭回補反而造成了多頭踩踏表示市場上人民幣的空頭較多。如果沒有大量空頭的存在,踩踏事件是不可能會發生的。我們注意到,自2015年匯改至今,比較明顯的HIBOR飆升提振CNH的做法至少有過至少3-4次。這樣可以定期的在一定程度上消除一些人民幣的做空投機頭寸。

從最近美元指數和美元/人民幣的走勢來看,兩者并沒有出現一致的走勢。美元指數一路下跌,而美元/人民幣并沒有跟隨其下滑。因此市場認為人民幣本身是不愿意升值的,當美元升值的時候人民幣貶值,當美元貶值的時候人民幣保持穩定。這樣想法雖然可以讓人民幣穩定的貶值,但是貶值預期只會越來越加深。央行現在把空頭頭寸打掉這么一個做法也許就是想扭轉市場的這個看法。

圖表1:美元/人民幣在第二季度并未跟隨美元指數的走勢

2) 為6月美聯儲會議做準備

雖然市場現在的主流意見是美聯儲會在6月溫和加息,且不會對市場有劇烈的影響,但是沒有人可以非常確定美聯儲會議的具體言辭以及其對市場的反應。從美元和美債收益率平穩的水平來看,目前市場處在一個完全“放松“的狀態,毫無任何戒備。在這種市場狀態下,市場對于任何突發事件的反應會變的非常的激烈。可以舉個例子:美聯儲給出了一份具體的縮表和加息結合的計劃表,內容大大的超越了市場的預期,美元可能會繼續之前上漲模式。以上周USD/CNY在6.87和6.88左右的水平到突破7的水平,人民幣只需要貶值1.3-1.5%左右。在美元出現強勢升值的時候,人民幣要貶值這些空間并不需要很久。以去年的情況看,人民幣從6.6貶值到6.7花了3個月的時間,而從6.7貶值到6.8只花了1個月左右的時間。設想一下如果美元持續升值的話,人民幣從6.88貶值到7.0的時間不需要很久。因此央行這次有可能采取先下手為強的策略,讓人民幣的匯率離7.0先保持一段距離,這樣萬一美元出現突發事件的時候,人民幣的安全邊際就有所增加。

3) 增強中間價的重要性

上周外媒報道在人民幣兌美元匯率中間價報價模型中引入逆周期因子。主要目的是適度對沖市場情緒的順周期波動,緩解外匯市場可能存在的“羊群效應”。此舉雖然可以稍微降低了人民幣的波動性,但是同時對于央行中間價的可預測性也降低了。之前很多策略師都提到中間價出現連續偏差,而現在看應是 “逆周期因子”的原因。逆周期因子等于在原有定價機制上加了一層紗,提升監管層在中間價定價上的話語權,也可以說也是市場化方向的一個倒退。

隨著這一波人民幣的大幅升值,交易員會有這么一個想法:央行的政策導向對于貨幣走勢的影響是不能被忽視的,甚至在某種意義上更勝過基本面的分析。相對其他很多歐美的貨幣市場,人民幣政策導向不是很透明。因此市場會更關注人民幣中間價的定價及其走勢,而逆周期因子其實就給力監管層在一個規則下有一定的空間來調整匯率水平。

4) 在債券通前減少人民幣貶值的預期

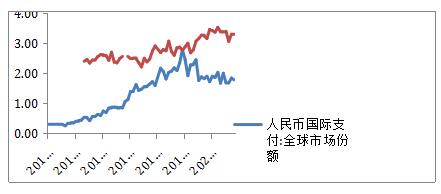

人民幣國際支付全球支付市場份額受人民幣貶值預期的影響,從2016年1月的2.45%下滑至1.78%,而日元國際支付全球支付市場份額在這段期間內有所上升。從目前可以觀察的客觀指標來看,人民幣走勢的預期對于國際化進程起到了關鍵性的作用。一旦匯率貶值預期增強,很多境外的機構把資金轉入中國的意愿就會降低。與此同時,境內還需要增加資金流動監管來控制資本外流。

圖表2:人民幣國際支付:全球市場份額與日元國際支付市場份額

根據中國人民銀行的網站顯示昨天起草了《內地與香港債券市場互聯互通合作管理暫行辦法》,因此在債券通正式開通之前,維穩人民幣的預期就變得非常有必要。在5月15日的宏觀日報里我們久已經提到站在人民幣國際化的立場上看,當人民幣兌美元的匯率在6.9附近搖擺的時候,監管層對于穩定人民幣的意圖或許有所增加。

5) 為貨幣政策的增加更大的靈活性空間

如果USD/CNY在6.9附近搖擺的話,那么央行的貨幣政策空間一定非常的有限。當經濟出現下滑的時候,央行有必要做出一些投放流動性的舉措甚至更寬松的刺激政策,但是貨幣刺激對于貨幣價值的稀釋效應也是非常的明顯。人民幣這幾年的貶值壓力就是從央行自2014年11月開始降息的時候開始發酵。今早公布的5月財新中國制造業采購經理人指數(PMI)為49.6,較4月回落0.7個百分點,這是11個月以來首次落入臨界點以下,顯示制造業運行狀況由擴張轉為收縮;5月中國制造商進一步增加產出,但增速為11個月來最低。產出增速放緩,反映新訂單增長相對乏力。數據顯示,海內外客戶的需求都相對低迷,新增出口銷量增速輕微。

如果經濟下滑得到印證,那么央行在下半年稍微加大些寬松的力度的可能性非常大。從這點來看,當USD/CNY的匯率離7越遠 (在7的下方),那么央行的貨幣政策空間就會增加;反之,如果離7越近甚至超過7的話,央行的政策空間就越窄。

6) 鼓勵資本回流

CNY和CNH點差擴大有利于鼓勵套利資金回流大陸。正如2012-2014年這段時間里,CNH升值幅度大于CNY,匯差持續為負,這兩段時間內跨境套利活動較為活躍,方向是外匯熱錢流入境內,因為在境外可換得更多人民幣。目前中國的資金流動還不是很平衡,流出的意愿大于流入的意愿,當CNH強于CNY的時候,就會有一定的資金有流入的意愿,這樣也可以在一定程度上緩解國內流動性偏緊的局勢。

免責聲明:本網站所有信息,并不代表本站贊同其觀點和對其真實性負責,投資者據此操作,風險請自擔。

相關閱讀

- “一哥”王亞偉產品遭遇秒殺 “踩點”這9家上市公司

- 女子路虎停馬路邊 一夜之間成“光桿司令”!

- 2017年12月4日1歐元兌換多少人民幣

- 馬云:人類要自信可控制機器 未來貿易屬于中小企業

- 世界互聯網大會:除了人工智能,這些議題與你息息相關

- 迅雷內訌最新消息:究竟是中場休息 還是告一段落?

- 2017年12月4日一元人民幣是多少韓元_韓元換人民幣查詢

- 2017徽商銀行理財產品有哪些?徽商在售理財一覽

點擊排行觀看排行

-

1/ 無照駕駛56年!老司機為躲避交警查 竟想到這些招 絕對實用! 52124

-

2/ 2017民生銀行理財產品有哪些?民生在售理財產品一覽 51033

-

3/ 重大突破:石墨烯電池12分鐘充滿,這兩只股票要起飛! 48023

-

4/ 重磅!騰訊市值超Facebook躋身全球排名第五名 46019

-

5/ 愈挫愈勇!“當代愚公”二次創業,重整匯源河山! 45214

-

6/ 軍報再評紅黃藍事件內幕:事件背后大股東資本野心被曝光! 44281

-

7/ 股市娛震:《我的前半生2》女主竟然換成她!網友直呼“沒看頭” 44133

-

8/ 12月4日周二財經早參:新聞聯播也說話,今年高送轉基本廢了! 44112

-

9/ 12月1日周一財經早參:道指破兩萬四帶給我們的啟發! 43294