們近期實(shí)地調(diào)研了剛果(金)11 家相關(guān)礦企,并對(duì)鈷供需平衡表進(jìn)行了重估

時(shí)間:2017-06-13 20:28 來源:安信證券 瀏覽量:

趨勢(shì)財(cái)經(jīng)6月13日訊,旗幟鮮明看多鈷板塊。 我們近期實(shí)地調(diào)研了剛果(金)11 家相關(guān)礦企,并對(duì)鈷供需平衡表進(jìn)行了重估,結(jié)論如下:1) 2017-2019 年供需仍將維持緊平衡。2)短期內(nèi)鈷價(jià)有望再度走強(qiáng)。一是近期人權(quán)組織對(duì)手抓礦的調(diào)查山雨欲來,二是需求端有望出現(xiàn)邊際改善,三是前期去庫(kù)存緩解供應(yīng)壓力,四是供給集中度高的小金屬具有存貨調(diào)整容易被操控,一致預(yù)期形成后容易自我加強(qiáng)等特性。在此基礎(chǔ)上,我們明確看多鈷板塊的華友鈷業(yè),洛陽鉬業(yè),格林美,寒銳鈷業(yè)等標(biāo)的。供給側(cè): 增量有限,人權(quán)組織調(diào)查持續(xù)壓制手抓礦供應(yīng),新一輪調(diào)查山雨欲來。 1)剛果金鈷礦供應(yīng)已占全球 70%以上,未來兩年剛果金主流礦山增量有限,主要包括 2018年的嘉能可的 KCC( 2018 年有望復(fù)產(chǎn)+擴(kuò)產(chǎn),預(yù)計(jì)當(dāng)年 1萬噸鈷產(chǎn)量, 2019 年 1.6 萬噸), 2019 年 ENRC 的 RTR( 2019 年初投產(chǎn),一期產(chǎn)能 1.4 萬噸)。而華剛,中鐵資源等其他鈷礦項(xiàng)目擴(kuò)產(chǎn)低于預(yù)期。 2)剛果金以外的淡水河谷加拿大銅鈷礦以及其他鎳鈷礦供應(yīng)均無顯著增量,未來三年罕有資本開支。 3)手抓礦方面,盡管價(jià)格上漲,但考慮到 Casulo 礦區(qū)產(chǎn)量衰減,品位下降和大赦國(guó)際等人權(quán)組織的影響, 2017-2018 年鈷金屬產(chǎn)量增長(zhǎng)預(yù)計(jì)在 5000 噸以內(nèi)。需求側(cè): 有望迎來邊際改善。 隨著免購(gòu)置稅目錄的推出,商用車廠商的排產(chǎn)和出貨有望加速到來,以及 Iphone8 雙電芯, Model3 等因素,我們認(rèn)為 6 月份以后的鈷需求預(yù)期將帶來邊際改善。

鋰:供需維持緊平衡,價(jià)格有望保持強(qiáng)勢(shì),但龍頭公司估值彈性受限。 1)全球鋰供需 2017-2018 年有望維持緊平衡狀態(tài)。我們對(duì)全球碳酸鋰供需平衡表進(jìn)行了重構(gòu)和更新,總體結(jié)論有三個(gè),一是需求保持快速增長(zhǎng),主要驅(qū)動(dòng)力是中,美新能源車的高速增長(zhǎng), 2017-2019 年全球鋰需求預(yù)計(jì)為 23.89 萬噸,28.05 萬噸和 34.73 萬噸,同比增速為 21%, 17%和 24%。二是供給放量溫和,2017-2019 年全球鋰供給預(yù)計(jì)為 23.56 萬噸, 28.06 萬噸和 36.22 萬噸,同比增速為 17%, 19%和 29%。三是供需平衡量分別為-3348 噸, 116 噸以及 14,897噸,即 2017-2018 年將維持緊平衡狀態(tài)。 2)鋰價(jià)有望繼續(xù)保持強(qiáng)勢(shì),看好碳酸鋰上游公司,但其估值彈性受限。 2017 年以來鋰價(jià)持續(xù)維持高位,且 6 月份以來小幅上漲 5%,印證上半年供需緊平衡。考慮到 6 月以后澳礦逐步放量,但冶煉,深加工環(huán)節(jié)存在消化鋰礦的時(shí)滯,供應(yīng)端仍有望維持偏緊狀態(tài),且需求有望迎來邊際改善,鋰價(jià)有望繼續(xù)維持強(qiáng)勢(shì)。不過,考慮到礦山供應(yīng)逐步釋放,供應(yīng)端邊際抽緊的力度已不足,這將限制碳酸鋰上游公司的估值彈性。 建議關(guān)注天齊鋰業(yè),贛鋒鋰業(yè),雅化集團(tuán),融捷股份等。

繼續(xù)重視鋁加工白馬。 近期我們深度調(diào)研了鋁加工行業(yè),鋁加工下游需求強(qiáng)勁,產(chǎn)能持續(xù)釋放,白馬公司向高端深加工轉(zhuǎn)型趨勢(shì)明確,量?jī)r(jià)齊升潛力大,且估值均處于歷史較低水平,值得重視。檢視鋁加工企業(yè)成長(zhǎng)軌跡及股價(jià)表現(xiàn),我們認(rèn)為五大維度決定鋁加工個(gè)股投資價(jià)值,一是擴(kuò)產(chǎn)規(guī)劃增速,二是爬坡達(dá)產(chǎn)進(jìn)度,三是擴(kuò)產(chǎn)方向是否符合行業(yè)趨勢(shì),四是訂單匹配是否完備,五是估值水平是否合理。綜合以上因素, 建議關(guān)注明泰鋁業(yè),亞太科技,南山鋁業(yè),利源精制,銀邦股份。

-

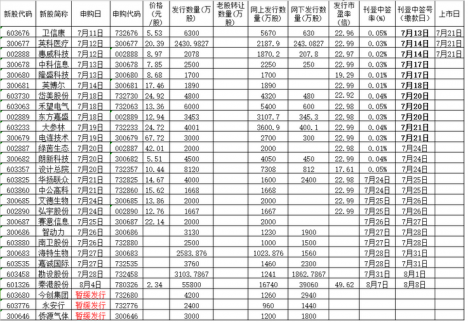

7月21日新股申購(gòu)一覽表

財(cái)經(jīng)365訊,今日新股申購(gòu)一覽: 免責(zé)聲明:本網(wǎng)站所有信息,并不代表本站贊同其觀點(diǎn)和對(duì)其真實(shí)性負(fù)責(zé),投資者據(jù)此操作,風(fēng)險(xiǎn)請(qǐng)自擔(dān)。

07-21 09:15 中國(guó)證券報(bào)·中證網(wǎng) -

上海市商品住房公證搖號(hào)按序 出臺(tái)購(gòu)房搖號(hào)細(xì)

記者19日獲悉,上海市住建委最新印發(fā)的《關(guān)于貫徹商品住房項(xiàng)目銷售采取公證搖號(hào)排序有關(guān)問題的實(shí)施意見》提出,上海市暫定在加強(qiáng)房地產(chǎn)市場(chǎng)調(diào)控期間,開盤銷售的預(yù)售和現(xiàn)售商

07-21 09:14 新華網(wǎng) 鄭鈞天 -

中國(guó)人工智能大會(huì)即將舉辦 有哪些相關(guān)概念股?

財(cái)經(jīng)365訊 2017中國(guó)人工智能大會(huì)將于7月22日-23日在杭州舉辦。大會(huì) 是國(guó)內(nèi)級(jí)別最高的 人工智能 大會(huì), 由中國(guó)人工智能學(xué)會(huì)、阿里巴巴集團(tuán)螞蟻金服主辦, 從上證報(bào)資訊獲悉,科技部已

07-21 09:12 金融界 -

融創(chuàng)收購(gòu)萬達(dá)城的背后:賬面325億現(xiàn)金 130億管理

7月19日21時(shí)17分,一場(chǎng)讓所有參會(huì)者匪夷所思的三方發(fā)布會(huì)結(jié)束僅僅5個(gè)小時(shí),融創(chuàng)中國(guó)(01918.HK)就迫不及待的發(fā)布公告披露了更新過的交易細(xì)節(jié)。 出乎很多人意料,19日的發(fā)布會(huì)主角從

07-21 09:12 澎湃新聞網(wǎng) -

2017工行基金定投手續(xù)費(fèi)收費(fèi)標(biāo)準(zhǔn)詳解

近來呢,小編常被廣大讀者朋友咨詢 , 2017工行基金定投手續(xù)費(fèi)收費(fèi)標(biāo)準(zhǔn)如何? 那就要小編娓娓道來吧!!! 基金定投是很多投資者在購(gòu)買基金 理財(cái) 產(chǎn)品的時(shí)候,所采用的一種方式,

07-21 09:10 財(cái)經(jīng)365 -

香港新房上半年均價(jià)1215萬 花旗:明年初房?jī)r(jià)或跌

據(jù)英國(guó)《金融時(shí)報(bào)》20日?qǐng)?bào)道,香港開發(fā)商在今年上半年銷售了創(chuàng)紀(jì)錄的170億美元新房,這個(gè)全球最昂貴房地產(chǎn)市場(chǎng)的平均新房?jī)r(jià)格達(dá)到180萬美元(約合人民幣1215萬元)。 根據(jù)房地產(chǎn)中介

07-21 09:09 澎湃新聞網(wǎng)(上海)

-

1/ 全國(guó)金融工作會(huì)議風(fēng)險(xiǎn)防范成聚焦點(diǎn),風(fēng)險(xiǎn)處 19121

-

2/ 《我的前半生》熱播—男主女主離婚 房產(chǎn)讓 18897

-

3/ 歐日央行決議齊來襲 美元指數(shù)走勢(shì)在10個(gè)月低 18769

-

4/ “煤飛色舞”再上演 四大行業(yè)漲漲漲! 18762

-

5/ 2017年美元指數(shù)走勢(shì)_美元指數(shù)實(shí)時(shí)走勢(shì)圖查詢 17129

-

6/ 2017年香港股市實(shí)時(shí)行情最新消息(7.19) 16193

-

7/ 《楚喬傳》當(dāng)紅女主趙麗穎投資版圖 竟控股 16193

-

8/ 美元指數(shù)走勢(shì)“跌跌不休” 人民幣匯率連漲 16172

-

9/ 最新黃金價(jià)格走勢(shì)分析(2017年7月19日) 15987

- 全國(guó)金融工作會(huì)議風(fēng)險(xiǎn)防范成聚焦點(diǎn),風(fēng)

- 《我的前半生》熱播—男主女主離婚 房產(chǎn)

- 歐日央行決議齊來襲 美元指數(shù)走勢(shì)在10個(gè)

- 美元指數(shù)走勢(shì)“跌跌不休” 人民幣匯率連

- 全國(guó)金融工作會(huì)議,多利好A股

- 汽車市場(chǎng)“三國(guó)殺” ABB下半場(chǎng)決戰(zhàn)電動(dòng)

- 美國(guó)經(jīng)濟(jì)數(shù)據(jù)不佳 美聯(lián)儲(chǔ)縮表或?qū)⑾轮荛_

- 李揚(yáng):加強(qiáng)監(jiān)管已成為中國(guó)金融發(fā)展的主