科森科技 借勢不銹鋼,新秀崛起

時間:2017-05-11 15:38 作者: 華泰證券 瀏覽量:

科森科技(603626)

科森科技自成立以來專注于精密金屬結構件的制造,為客戶提供手機及平板電腦、醫療手術器械、光伏產品等精密金屬結構件,產品主要用于消費電子、醫療器械、新能源、汽車領域。2014-2016 年的產品中有60%以上都用于手機及平板業務,總營收規模取得快速增長,年均復合增長率達99.69%。

公司研發投入逐年增長,技術人員數量明顯提升,在消費電子、醫療器械、光伏等領域自主研發的多項核心技術水平處于業內領先地位。公司技術水平的領先和產能的保證為公司帶來了包括蘋果、柯惠、聯想、捷普、鴻海精密等在內的高端大客戶資源,其中蘋果成為公司最大的終端客戶。金屬機殼需求下沉,智能手機金屬化滲透率持續提升隨著智能手機市場競爭的加劇,過去主要應用于中高端產品的金屬機殼正在快速下沉,中低端產品開始部分,甚至全面使用金屬材質,金屬化滲透率仍處于快速提升之中,行業整體仍處于成長期。

由于不銹鋼材料高強度、耐磕碰等優勢,新一代iPhone 有望采用“不銹鋼金屬中框+雙面玻璃”方案。不銹鋼中框加工工藝復雜,加工工序和加工時長均明顯高于相同設計的鋁合金材質,防水需求對CNC 要求也更為嚴苛,從而該方案對于設備需求更高。此外,不銹鋼中框將采用鍛造+CNC 工藝,前端沖鍛壓工藝的使用將明顯提升產品附加值。根據產業鏈調研了解,iPhone 8 中框訂單由捷普和富士康完成,公司有望承接捷普部分外發訂單。

根據我們從產業鏈調研,預計捷普有望將訂單的40%外發給科森科技完成。假設鍛造部分外發加工費為40 元/支,iPhone 8 中框加工時間90 分鐘,其中30 分鐘外發,每分鐘加工費0.7 元,假設2017 年-18 年iPhone 中框需求量為 1.2 億只,2.5 億只。據此我們預計公司2016-18 年凈利潤為2.26 億元,4.05 億元,6.03 億元,對應EPS 為1.07 元,1.92 元,2.86元,目前股價對應17-18 年估值為28.6X,19.2X,考慮到公司業績的快速增長和可比次新股的整體估值水平,我們認為公司6 個月合理估值為2017年35X-40X PE,對應目標價為67.2 元~76.8 元,首次覆蓋給予買入評級。

風險提示:iPhone 需求低于預期,公司金屬訂單低于預期,競爭激烈導致利潤率低于預期。

-

大北農掃貨荃銀高科與中植系關系幾何

繼一致行動人智農投資舉牌之后,大北農二級市場連續四個交易日“掃貨”荃銀高科,已經接近二次舉牌線。大北農5月10日公告,公司當日通過競價交易增持荃銀高科662.99萬股,如果加

05-11 15:52 未知 佚名 -

螺紋鋼多頭頭寸堅挺不動搖

有想象空間的標的才是好標的,黑色系一如既往的扮演著黑馬的角色,今日繼續反彈行情且是現貨表現較弱的焦炭(1543, -10.00, -0.64%)領漲。 終于等到了環保限產炒作,唐山地區本月11日

05-11 15:52 未知 佚名 -

百雀羚創意廣告被指侵權

近日,百雀羚的一則創意廣告刷屏。廣告內容為,美女特工梳妝完畢,走出石庫門小洋樓。屋外,商鋪、建筑、販夫走卒、正在游行的學生,構成一幅“清明上河圖”式的上世紀三十年

05-11 15:51 新京報 -

曾經的妖股現在在做什么

自4月份市場上出現了“閃崩股”之后,在流動性趨緊的大背景下,市場上頻頻出現“閃崩股”,在并沒有特別的利空因素之下,股價卻出現了接連大跌。 比如龍溪股份(600592)已經連

05-11 15:49 一財網 佚名 -

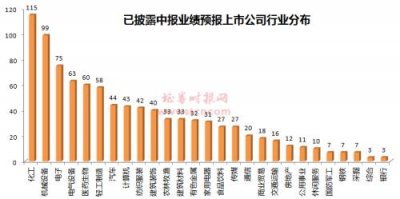

市場陰跌之中 上市公司業績表現搶眼

該恐慌還是貪婪?在 A股市場 一片低迷的氛圍中,隨著滬深兩市上市公司中報 業績預告 的出爐,不少上市公司業績表現搶眼。 時報君統計顯示,截至最新,滬深兩市共計有936家上市公

05-11 15:48 證券時報網 -

三夫戶外1.17億購入北京4套房 借款7600萬擬用募資

月10日晚,三夫戶外披露公告稱,公司與招商局嘉銘(北京)房地產開發有限公司(以下簡稱“嘉銘房地產”)簽訂了《北京市商品房現房買賣合同》,購買位于北京市昌平區陳家營西

05-11 15:48 證券日報 小財